I principi base della Financial Education

Pubblicato il 03/06/2016 -Chiunque si appresti ad effettuare un investimento, sia procedendo con autonome valutazioni, sia avvalendosi del supporto di un esperto in materia finanziaria (consulente/promotore finanziario), dovrebbe essere a conoscenza di quelli che possono essere definiti i principi di base del mondo della finanza.

La “financial education” è un tema di assoluta moda ed attualità; lo testimonia il fatto che, accanto a quanto già portato avanti dalle Autorità di Vigilanza (Consob e Banca d’Italia in primis), anche le case di gestione (o, almeno, la gran parte di loro) propongono, all’interno dei loro siti, una sezione dedicata all’educazione di base dei clienti proprio in materia finanziaria. Tutto ciò, in un’ottica di investimento consapevole: l’investitore dovrebbe essere pienamente a conoscenza della soluzione d’investimento che ha scelto (o che gli è stata consigliata).

Quali sono le regole base che ogni cliente dovrebbe conoscere? Di seguito sono state selezionate le nozioni principali che ogni investitore non può assolutamente non sapere.

- Esiste un trade-off rendimento-rischio

È possibile realizzare rendimenti maggiori soltanto accettando livelli di rischio maggiori. Questo principio base merita qualche piccola precisazione. Non si tratta di un dogma assoluto, nel senso che tale relazione potrebbe risultare non sempre rispettata per alcuni mercati o per singoli strumenti finanziari o non risultare valida su tutti gli orizzonti temporali presi in considerazione. Svariate evidenze empiriche hanno comunque dimostrato che il trade-off si manifesta sicuramente – e con maggiore rilevanza - su investimenti di più lungo termine e a livello aggregato di portafoglio e/o indice di mercato.

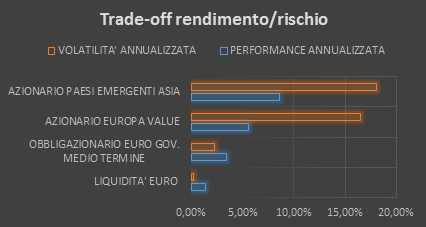

Nella tabella seguente sono riportati i valori di rendimento/rischio annualizzati – per il periodo che va dal gennaio 2005 all’agosto 2015 - di quattro diverse categorie di fondi Quantalys:

| CATEGORIA FONDI | PERFORMANCE ANNUALIZZATA | VOLATILITA' ANNUALIZZATA |

|---|---|---|

| LIQUIDITÀ EURO | 1,38% | 0,25% |

| OBBLIGAZIONARIO EURO GOV. MEDIO TERMINE | 3,40% | 2,30% |

| AZIONARIO EUROPA VALUE | 5,56% | 16,48% |

| AZIONARIO PAESI EMERGENTI ASIA | 8,63% | 18,03% |

Le quattro categorie selezionate sono state elencate per ordine crescente di rischio e, come si può notare, sull’orizzonte temporale preso in considerazione (circa 10 anni e mezzo), il trade-off risulta assolutamente rispettato. Quale insegnamento si può trarre dall’esempio preso in esame? Che se si vuole ottenere un rendimento via via crescente, bisogna essere disposti a correre, per forza di cose, un rischio via via crescente.*

- Non ha senso parlare di rischio prescindendo dall’orizzonte temporale sul quale lo vogliamo misurare

Quando si effettua un investimento, l’orizzonte temporale a disposizione dell’investitore gioca un ruolo fondamentale; ciò che è rischioso su un arco temporale di qualche mese potrebbe non risultare tale su un arco temporale di qualche anno. Proprio per questo, è assolutamente indispensabile che l’investitore espliciti su quale orizzonte temporale può permettersi di ragionare; solo dichiarando il proprio holding period, la propria propensione al rischio - misurata attraverso la somministrazione di un questionario – ed esplicitando gli obiettivi di investimento perseguiti, il cliente mette il consulente nella condizione di poter meglio capire le sue esigenze e, quindi, individuare la soluzione di investimento a lui più adatta. A parità di tutti gli altri elementi, maggiore è l’orizzonte temporale minore è la dispersione dei rendimenti e minore, quindi, è il rischio di registrare rendimenti straordinariamente diversi (sia nel bene, sia nel male) dal rendimento medio di lungo periodo.

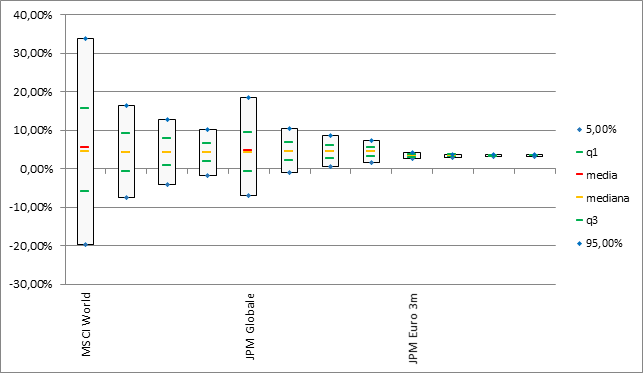

Di seguito si riporta, a titolo esemplificativo, uno studio che conferma questa regola di base.

Ai fini di questa verifica empirica, sono state selezionate 3 asset class, con i relativi indici di riferimento:

- il mercato azionario mondiale, rappresentato dall’indice MSCI World;

- il mercato obbligazionario globale, rappresentato dall’indice JPM Globale;

- il mercato monetario dell’area Euro, rappresentato dall’indice JPM 3 mesi Euro.

L'orizzonte temporale preso in considerazione per l’analisi abbraccia 20 anni (dal gennaio 1993 al dicembre 2012) e le serie storiche sono su base mensile. Con una tecnica statistica[1], sono stati estrapolati i comportamenti di queste 3 asset class su orizzonti temporali diversi: su periodi di 20, 10, 5 anni e su un orizzonte brevissimo pari ad un solo anno. Nel grafico vengono riportati, per ognuna delle tre asset class, degli istogrammi che evidenziano, per ognuno degli orizzonti temporali citati, la dispersione dei rendimenti rispetto al rendimento medio di lungo periodo (evidenziato con la barra orizzontale rossa).

Dall’analisi attenta del grafico è possibile desumere le seguenti considerazioni:

- Si ha, in primo luogo, l’ulteriore riprova dell'esistenza (prima ricordata) del trade-off rendimento-rischio. La variabilità dei risultati (data dall'altezza dell'istogramma di riferimento nel grafico) è decisamente maggiore nel caso del MSCI World che, su tutti gli orizzonti temporali presi in considerazione, fa registrare un divario, tra il rendimento migliore ed il rendimento peggiore del singolo periodo, decisamente più ampio di quello messo a segno dalle altre asset class; questo implica, quindi, che l’investitore che avesse scelto l’azionario mondiale come mercato in cui investire avrebbe registrato delle ampie oscillazioni (sia nel bene, sia nel male) nelle sue performance di portafoglio; in cambio di questa maggiore volatilità, però, il rendimento medio che ottiene, nell'intero periodo, da questo mercato è più alto sia di quello messo a segno dall’indice JPM Globale, sia – e a maggior ragione – da quello fatto registrare dal JPM 3 mesi Euro;

- In secondo luogo si nota che, ciò che è molto volatile ad un anno non è detto che sia così volatile a 5, 10 e 20 anni (a dimostrazione che l'impatto dell'orizzonte temporale sulla volatilità dei rendimenti è decisamente elevato). Ad esempio, prendendo in considerazione il caso del MSCI World, si osserva che la sua volatilità scende in maniera evidente man mano che si allunga l'orizzonte temporale preso in considerazione. Se, ad esempio, si ragiona a livello di holding period di 20 anni, il risultato migliore si è assesta poco sopra il 10% mentre il risultato peggiore intorno al -2%. Da quanto ora detto si evince, pertanto, che un investitore caratterizzato da un orizzonte temporale di un anno non dovrebbe avere alcuna porzione del suo portafoglio investita nell'azionario mondiale (vista l’elevatissima volatilità messa a segno da questo mercato su un orizzonte temporale cosi breve) mentre un investitore che sta costruendo il suo piano pensionistico (caratterizzato, quindi, da un orizzonte temporale decisamente lungo) dovrebbe avere in portafoglio una quota rilevante di questo mercato.

- Si deve ragionare a livello di portafoglio e non di singola attività finanziaria: il beneficio della diversificazione

Concentrare tutto il proprio patrimonio finanziario su un solo mercato o, addirittura, in una singola attività finanziaria è un errore da non commettere. Dal momento che, infatti, non tutte le attività finanziarie e non tutti i mercati si muovono all’unisono, ossia nella stessa direzione e con la stessa intensità; si presenta – e va sfruttata – l’opportunità di combinare fra loro, a livello aggregato di portafoglio, attività caratterizzate da diversi possibili comportamenti in modo tale da eliminare una parte del rischio. Si tratta di quello che, nella letteratura finanziaria, viene definito il beneficio derivante dalla diversificazione: la matematica finanziaria, del resto, insegna che il rischio di un portafoglio non è la semplice media ponderata dei rischi relativi agli asset presenti in portafoglio in quanto un ruolo importante viene giocato dalla correlazione, ossia dal legame che esiste tra i comportamenti delle diverse attività finanziarie tra loro. Combinando attività finanziarie poco correlate fra loro si riduce il rischio di portafoglio migliorando il trade-off rendimento rischio.

Proprio la diversificazione, del resto, è uno dei principali motivi dell’enorme successo del risparmio gestito nei portafogli di investimento della clientela privata: con l’acquisto di una quota di un fondo si investe indirettamente in una pluralità di strumenti finanziari; detto in altri termini, si acquista una piccolissima parte di un portafoglio diversificato (il fondo).

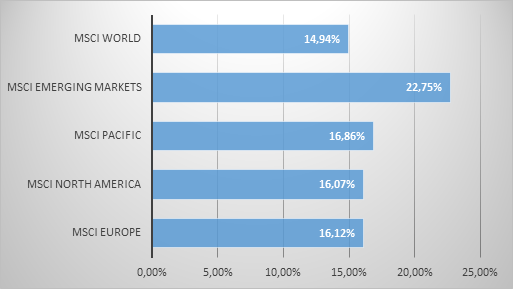

Per rendere più evidente il beneficio derivante dalla diversificazione, si riporta qui di seguito la rappresentazione grafica del comportamento fatto registrare in termini di rischio (calcolato come deviazione standard annualizzata, su una serie storica di 17 anni) di cinque diversi mercati azionari: l’azionario Europa (rappresentato dall’indice MSCI Europe), l’azionario Nord America (rappresentato dall’indice MSCI North America), l’azionario Pacifico (rappresentato dall’indice MSCI Pacific), l’azionario paesi emergenti (rappresentato dall’indice MSCI Emerging Markets) e, infine, l’azionario Globale (rappresentato dall’indice MSCI World).

Come si evince chiaramente dal grafico, il mercato azionario mondiale (che è la sommatoria di tutti gli altri mercati azionari presi in considerazione) è meno volatile di tutte le sue singole componenti; questo ci offre la prova del fatto che il rischio di portafoglio non è semplicemente la media ponderata dei rischi delle sue componenti ma, laddove esistano delle correlazioni inferiori all’unità tra le diverse componenti del portafoglio stesso (ovvero esistano dei mercati che si muovono in controtendenza l’uno rispetto all’altro) il rischio complessivo si riduce grazie al beneficio derivante dalla diversificazione di portafoglio.

[1] Il grafico è stato costruito utilizzando la tecnica del Bootstrap ( tecnica statistica di ricampionamento con reimmissione per approssimare la distribuzione campionaria di una statistica. Permette perciò di approssimare media e varianza di uno stimatore, costruire intervalli di confidenza e calcolare p-values di test quando, in particolare, non si conosce la distribuzione della statistica di interesse): sono stati presi i rendimenti mensili storici registrati dai 4 indici dal gennaio 1993 al dicembre 2012 e da questi estratti 12,60,120 e 240 risultati (con reimmissione) 6000 volte.

Da ogni campione si è ottenuto un rendimento annuo (attraverso una concatenazione dei rendimenti presenti nel campione e successiva annualizzazione).

Dai 6000 rendimenti si è definita la distribuzione statistica degli stessi evidenziando media, mediana, primo e terzo quartile e quinto e novantacinquesimo percentile (nel grafico, si è deciso di non mostrare gli outliers).