Le nuove frontiere dei Portafogli Modello Quantalys

Pubblicato il 31/10/2023 - Alessia Vicario

Abbiamo atteso qualche mese in più per aggiornare le stime, perché volevamo assicurarci che fenomeni quali, ad esempio, l’incremento dei tassi interni di rendimento (yield to maturity) delle obbligazioni non fossero “fuochi di paglia” destinati a spegnersi in un breve lasso di tempo.

Alla revisione delle stime degli input ha poi fatto seguito la creazione delle nuove asset allocation strategiche.

Il modello matematico-statistico utilizzato per la creazione dei portafogli non è cambiato:

- le stime di rendimento atteso sono state ottenute tramite il modello Black-Litterman;

- le volatilità e le correlazioni sono estrapolate da serie storiche di rendimenti pluriennali;

- il modello finale di ottimizzazione è basato sull’inserimento di vincoli aggiuntivi (rispetto alla tradizionale ottimizzazione media-varianza a la Markowitz), che si rendono necessari per assicurare che i portafogli finali siano ragionevoli, ben diversificati, rispettosi della market neutrality (del peso mondiale dei mercati) ed in grado di incorporare il fenomeno dell’home bias.

Non abbiamo ritenuto opportuno effettuare un cambiamento nell’impianto metodologico di costruzione delle asset allocation strategiche; pertanto, ci siamo mossi nel solco della continuità facendo un uso congiunto di tecniche euristiche e bayesiane.

Le nuove frontiere hanno alcuni elementi in comune con quelle passate:

- il numero dei portafogli modello è sempre pari a 20;

- viene confermata la differenziazione tra frontiere con e senza asset class flessibili;

- le asset class che compongono i portafogli modello sono sostanzialmente le medesime utilizzate in passato.

Di contro, a causa dell’incremento del rischio delle asset class obbligazionarie in €, il range di rischio coperto dai nuovi portafogli modello ha un’ampiezza leggermente ridotta rispetto ai vecchi portafogli.

Nella sostanza, il portafoglio meno rischioso ha una volatilità annuale pari a circa il 2,5%, mentre il portafoglio meno rischioso delle vecchie frontiere presentava un valore pari a circa l’1,5%.

Proseguendo con un’analisi di dettaglio, si dà evidenza della diversità dei dati di input (in termini di rendimenti attesi e di rischi attesi) che sono stati utilizzati nel processo di ottimizzazione e, quindi, il diverso trade off rendimento-rischio che caratterizza i portafogli delle due nuove frontiere rispetto ai portafogli delle frontiere che ci ha accompagnato nella finestra temporale 2020-2023.

La tabella che segue riporta il set di rendimenti e di deviazioni standard (espresse su base annua) abbinati alle diverse asset class:

.PNG)

L’inattesa, repentina e sensibile crescita dell’inflazione, la conseguente inversione delle scelte di politica monetaria e l’inevitabile impatto che questo ha determinato sulla redditività attesa dell’intero comparto obbligazionario, ha condotto Quantalys a rivedere sensibilmente al rialzo la redditività attesa di tutto il comparto monetario ed obbligazionario globale, indipendentemente dalla natura dell’emittente (corporate o government), il suo merito creditizio (investment grade o speculative grade) o la sua scadenza (Breve-Medio-Lungo Termine).

Moderatamente al rialzo sono risultate, in media, le stime sui rendimenti attesi dei mercati azionari. Per quanto attiene le volatilità, i nuovi valori risultano moderatamente superiori a quelli utilizzati nelle precedenti frontiere. Una variazione non elevata delle stime di rischio è una dimostrazione del fatto che utilizzando serie storiche molto profonde e facendo previsioni su archi temporali prolungati anche spike improvvisi di rischio come quelli registrati nei periodi critici vengono tutto sommato riassorbiti.

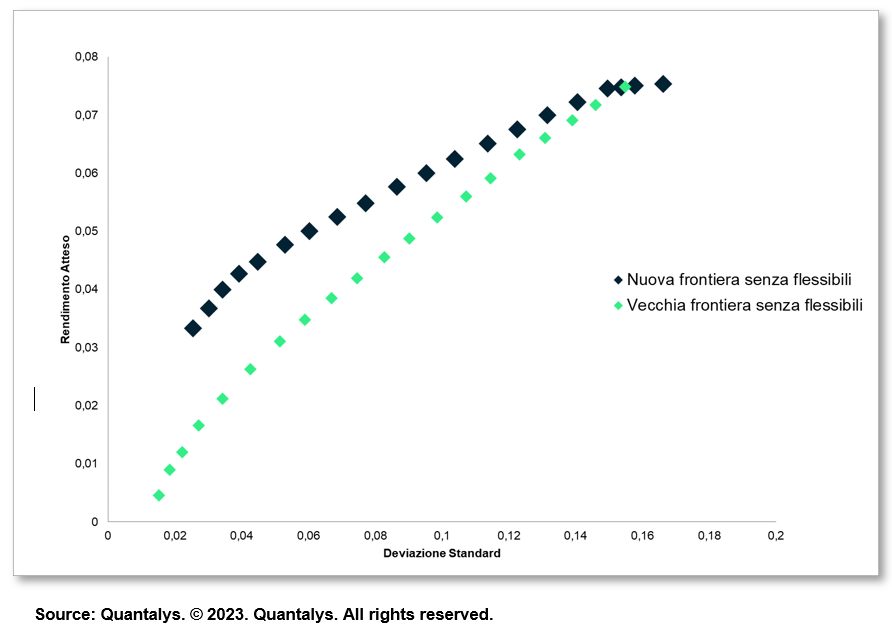

L’effetto combinato di rendimenti attesi (soprattutto quelli obbligazionari) decisamente più generosi e di rischi solo di poco superiori a quelli utilizzati nella costruzione della frontiera efficiente del periodo precedente conduce, come risultato finale, ad un nuovo set di portafogli che si caratterizzano per un trade off rendimento-rischio migliore di quello che caratterizzava i portafogli delle frontiere precedenti.

Il trade off rendimento-rischio migliora soprattutto per i portafogli a minore volatilità. La figura che segue permette di fare un confronto tra la vecchia frontiera (senza flessibili) e quella nuova.

Confronto tra nuova e vecchia frontiera (11 asset class - senza flessibili)

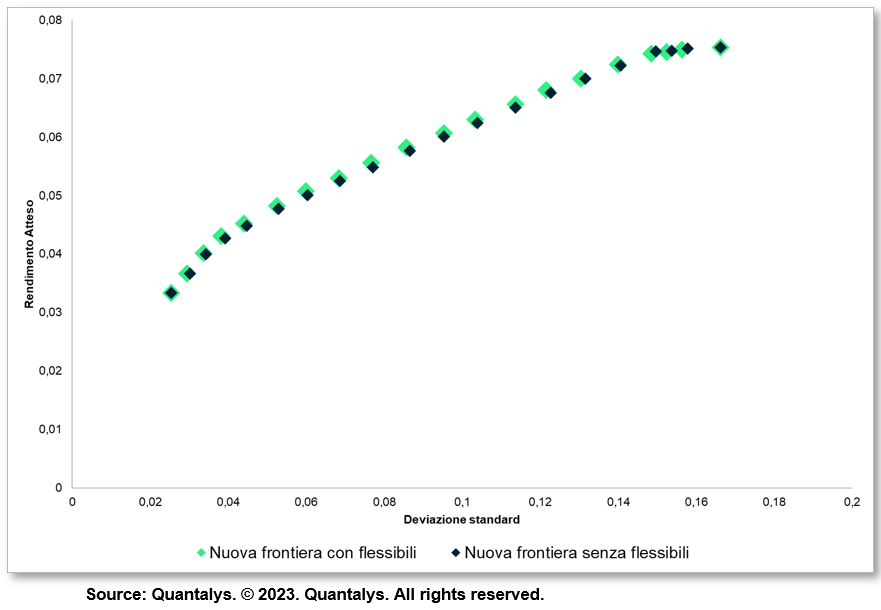

Le due frontiere con e senza flessibili sono state create in modo da renderle tra loro omogenee e quindi perfettamente confrontabili in termini di trade-off rendimento rischio. La figura che segue permette di confrontare graficamente le due frontiere. Sarà poi il comportamento dei prodotti a generare un eventuale extra-rendimento dell’una versus l’altra.

Non ci resta che augurarvi un buon lavoro con le nuove frontiere Quantalys!

© Quantalys. Tutti i diritti riservati. Le informazioni contenute nel presente documento sono di proprietà di Quantalys; non è consentito copiarle e/o distribuirle; non se ne garantisce l’accuratezza, la completezza, l’aggiornamento e la tempestività. Le informazioni qui riportate hanno carattere puramente indicativo, non costituiscono offerta al pubblico di prodotti finanziari e non possono, quindi, essere intese come consulenza, raccomandazione o sollecitazione all’investimento. Quantalys non si assume alcuna responsabilità per le eventuali conseguenze derivanti da decisioni assunte o iniziative intraprese sulla base delle informazioni riportate nel presente documento.