I portafogli modello alla prova del VaR e del CVaR nel periodo del Coronavirus

Pubblicato il 19/05/2020 - Alessia VicarioNel precedente articolo ( “L’impatto del Coronavirus sulle misure di VaR e di CVaR dei mercati presenti nelle asset allocation dei portafogli modello Quantalys”) abbiamo analizzato le serie storiche dei rendimenti giornalieri (in €) delle asset class dei portafogli modello Quantalys mettendo in evidenza come lo shock che ha caratterizzato i mercati negli ultimi 3 mesi (febbraio 2020 - aprile 2020) abbia influenzato le performance di tutte le asset class, sia quelle più rischiose, sia quelle meno rischiose. Attraverso l’analisi della deviazione standard, del VaR e del CVaR dei diversi mercati abbiamo osservato non solo come, a seguito della pandemia, tutte e tre le misure di rischio abbiano fatto registrare un significativo incremento ma anche come la misura del VaR si sia rivelata, rispetto a quella del CVaR, sensibilmente meno volatile.

Una volta completata l’analisi dei singoli mercati, risulta opportuno, ora, osservare l’evoluzione che le medesime misure di rischio hanno avuto per i portafogli modello della frontiera efficiente Quantalys.

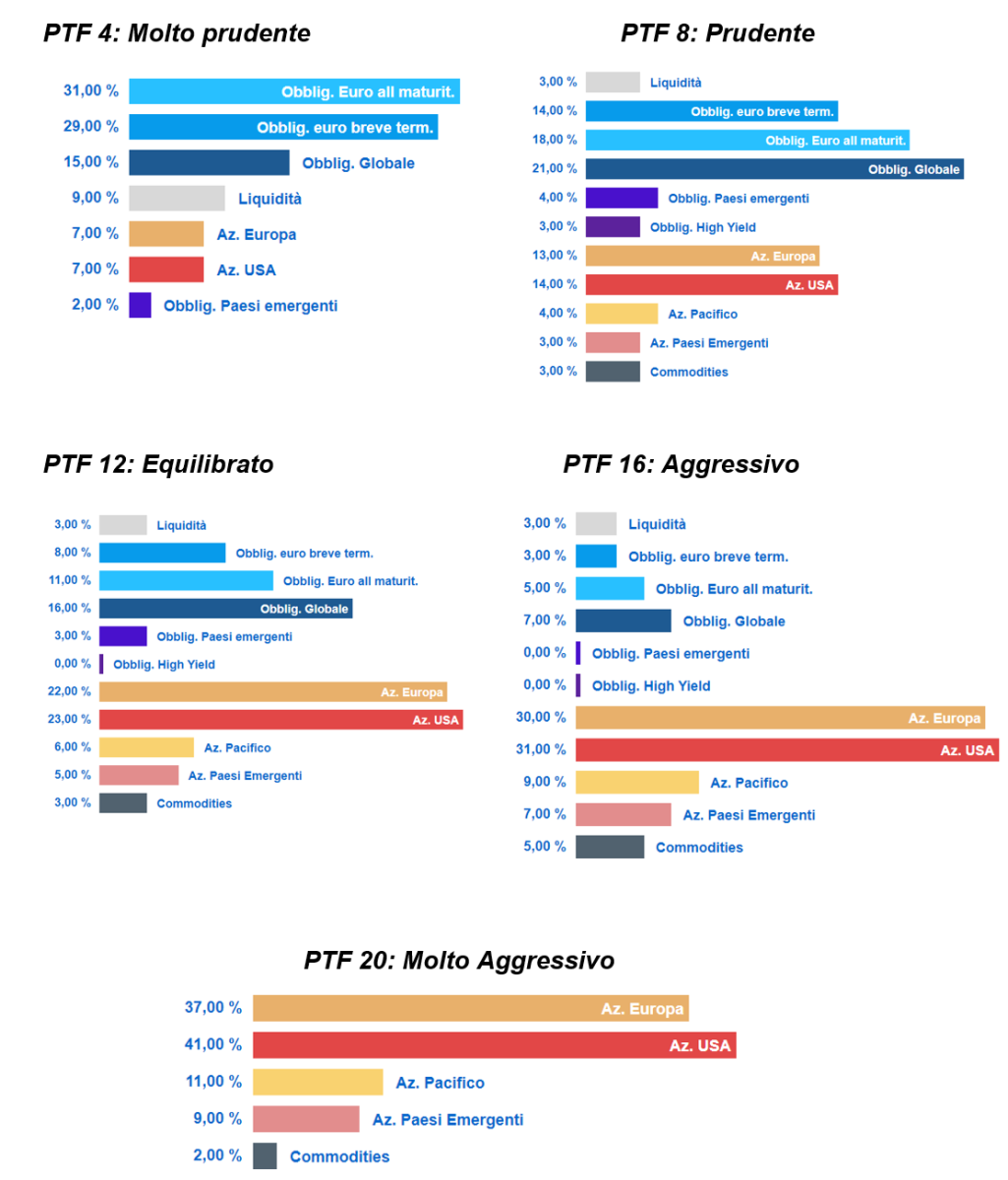

A tal fine, abbiamo selezionato 5 dei 20 portafogli modello della frontiera efficiente Quantalys, in modo da averne uno per ognuno dei cinque classici profili di rischio – molto prudente, prudente, equilibrato, aggressivo e molto aggressivo – in cui si è soliti classificare la clientela in sede di profilatura (si veda di seguito la relativa composizione in asset class). Si tratta degli stessi portafogli modello che, ad inizio aprile, a seguito della forte volatilità fatta registrare dai mercati e a fronte dei pesanti drawdown messi a segno da quasi tutti i comparti per colpa dall’emergenza Coronavirus, avevamo messo alla prova, analizzandone l’evoluzione del montante all’interno del cono probabilistico, al fine sia di verificare la robustezza del processo di asset allocation strategica utilizzato per costruirli, sia per valutare la coerenza con quanto inizialmente promesso alla clientela (“Come hanno risposto i portafogli modello Quantalys alla crisi sanitaria?).

In quel caso avevamo messo in evidenza come i crolli dei mercati registrati nelle settimane immediatamente precedenti, in realtà, facessero parte dello scenario negativo già preso in considerazione in sede di costruzione dei portafogli stessi, in quanto rientravano nella coda estrema delle possibili distribuzioni dei rendimenti attesi che, letti in una logica di asset allocation di medio lungo termine, potevano essere visti con un grado di preoccupazione decisamente inferiore rispetto a quello che, in quei giorni, stava caratterizzando non solo le reazioni della clientela ma anche gli alert e gli sforamenti di molti motori di adeguatezza adottati a supporto del servizio di consulenza in materia di investimenti.

Le due misure di rischio, di VaR e di CVaR, dei cinque portafogli modello sono state calcolate facendo ricorso – analogamente a quanto già fatto nella precedente analisi relativa al comportamento dei singoli mercati - al modello non parametrico delle simulazioni storiche, su un orizzonte temporale di un giorno, rilevate sulle ultime 500 osservazioni (pari a circa 2 anni) con un intervallo di confidenza del 99%.

Seguendo tale modello abbiamo visto come, nel caso di un solo mercato, per determinare la serie storica del VaR e CVaR si procede a calcolare la serie storica dei rendimenti giornalieri del mercato e, all’interno di ciascuna finestra temporale di 500 giorni, si considera, nel caso del VaR, la sesta osservazione peggiore e, nel caso del CVaR, la media delle cinque osservazioni peggiori che il VaR esclude.

Nel caso del calcolo della seria storica del VaR e del CVaR di un portafoglio composto da più mercati è possibile procedere, sempre all’interno del modello non parametrico delle simulazioni storiche, in due diversi modi.

Un primo metodo – il più corretto - vede come primo passo la ricostruzione della serie storica dei rendimenti giornalieri del portafoglio come media ponderata dei rendimenti dei singoli dei mercati; una volta determinata la serie storica dei rendimenti del portafoglio, si procede, come nel caso di un singolo mercato, all’individuazione del VaR e del CVaR, all’interno di ciascuna finestra temporale. Date, quindi, le ultime 500 osservazioni dei rendimenti giornalieri del portafoglio, una volta ordinate le stesse in senso decrescente – dalla peggiore alla migliore - il VaR al 99% corrisponde alla sesta osservazione peggiore, ossia alla perdita che il portafoglio nel suo complesso ha registrato escludendo le altre 5 osservazioni ancora peggiori che ricadono nell’1% dei casi che, con un intervallo di confidenza pari al 99%, si è deciso di escludere. Il CVaR, invece, che sofferma l’attenzione sulla perdita storicamente registrata nei casi ancora più estremi di quelli presi in considerazione dal VaR e, quindi, proprio su quelli che eccedono la soglia del 99%, corrisponde alla media delle cinque osservazioni peggiori.

Un altro modo, che spesso risulta utilizzato anche se meno corretto del precedente, per procedere al calcolo del VaR e del CVaR di portafoglio, consiste nel calcolare la serie storiche dei VaR di ogni singola componente presente all’interno del portafoglio per procedere, poi, alla determinazione del VaR di portafoglio come media ponderata dei VaR dei singoli elementi che lo costituiscono.

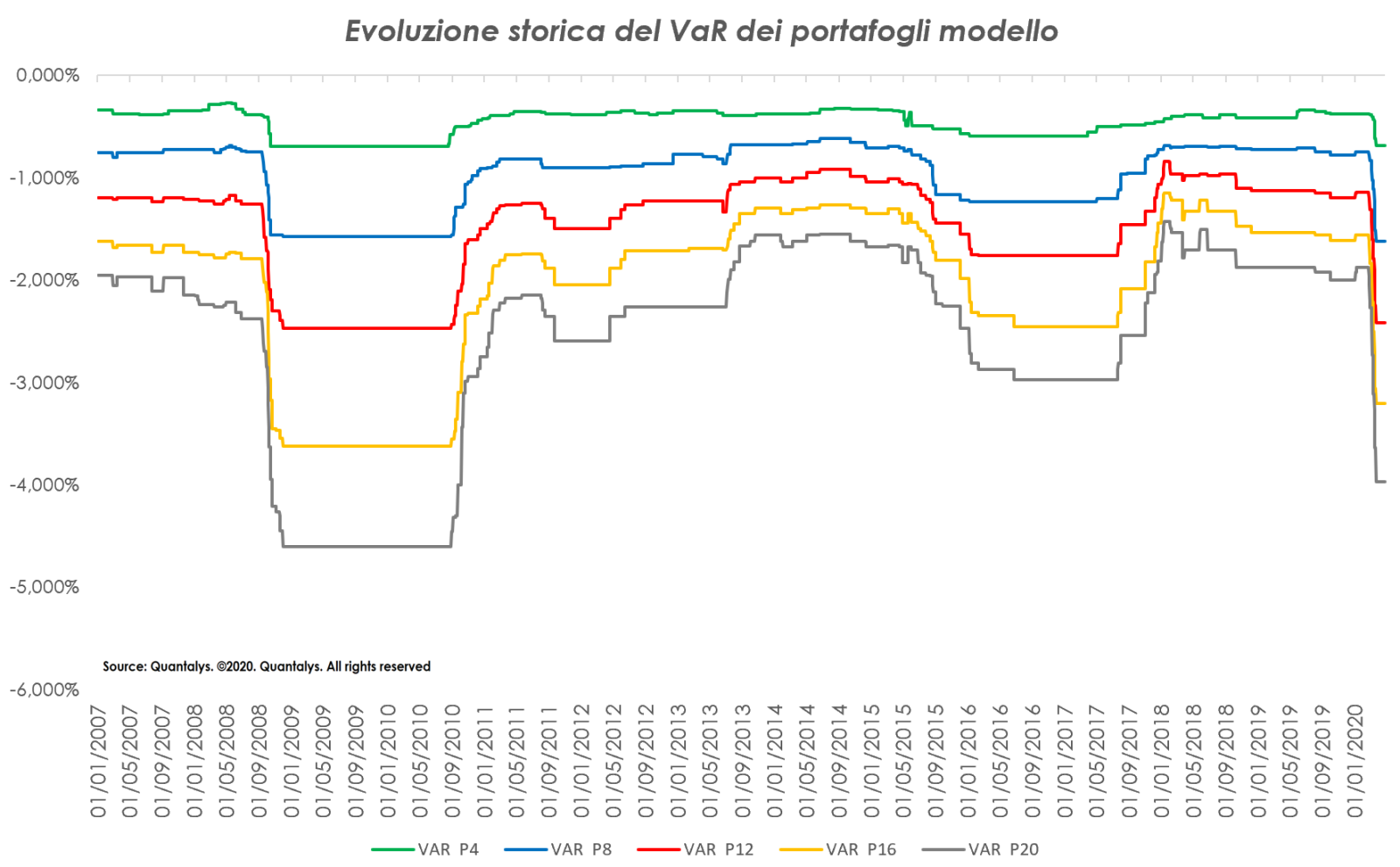

E’ chiaro che, nel primo caso, implicitamente si tiene conto del beneficio di diversificazione che si sprigiona a livello di portafoglio che, al contrario, viene completamente ignorato nel secondo caso che considera, per ogni elemento del portafoglio, il risultato peggiore. Di seguito, si riporta l’evoluzione storica delle misure di VaR e di CVaR dei cinque portafogli modello nel periodo temporale che va dall’1.1.2007 al 24.4.2020, calcolandole sulla base del primo dei due metodi presentati, ovvero sulla serie storica dei rendimenti di portafoglio, proprio per tener conto dell’effetto diversificazione.

.PNG)

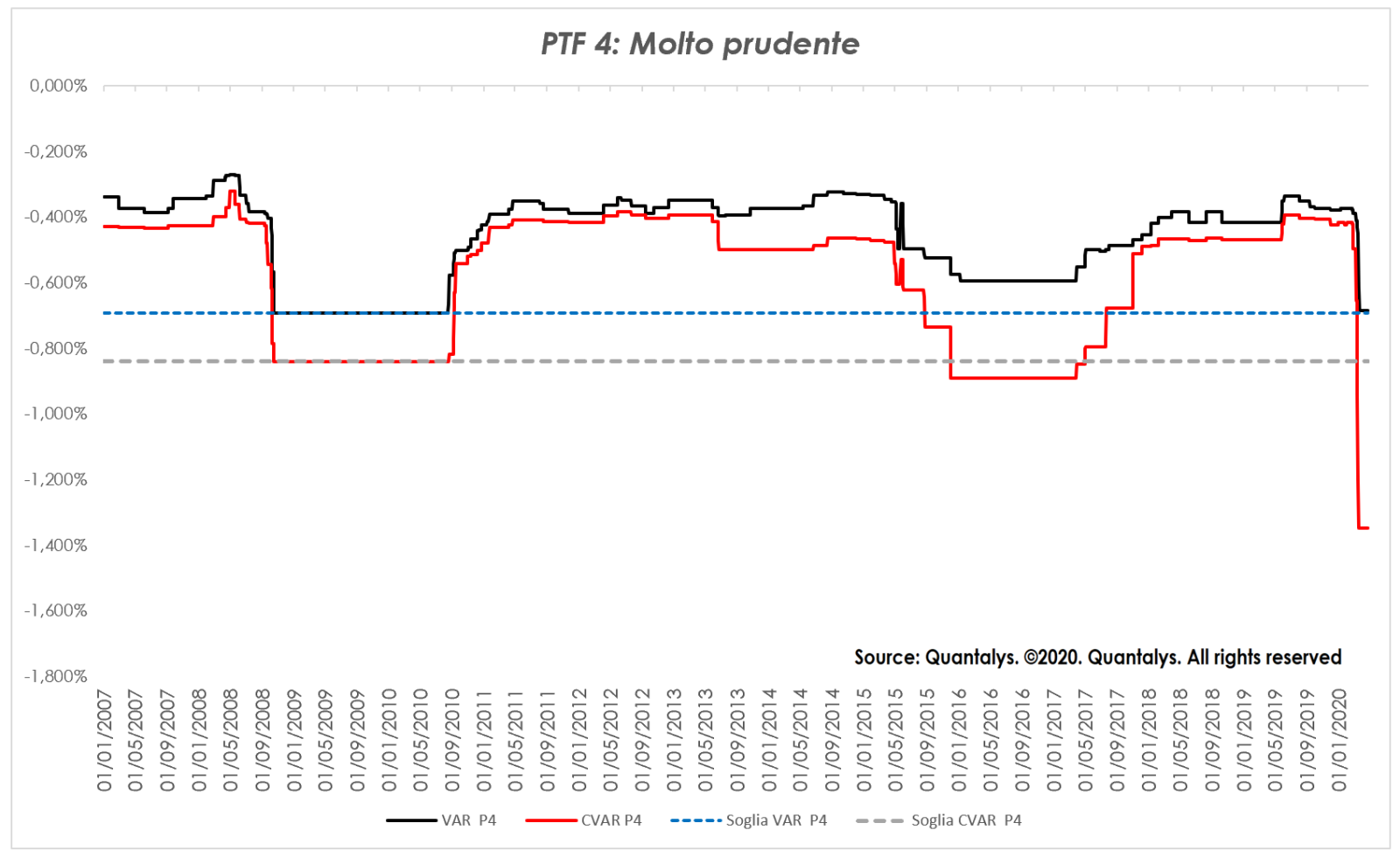

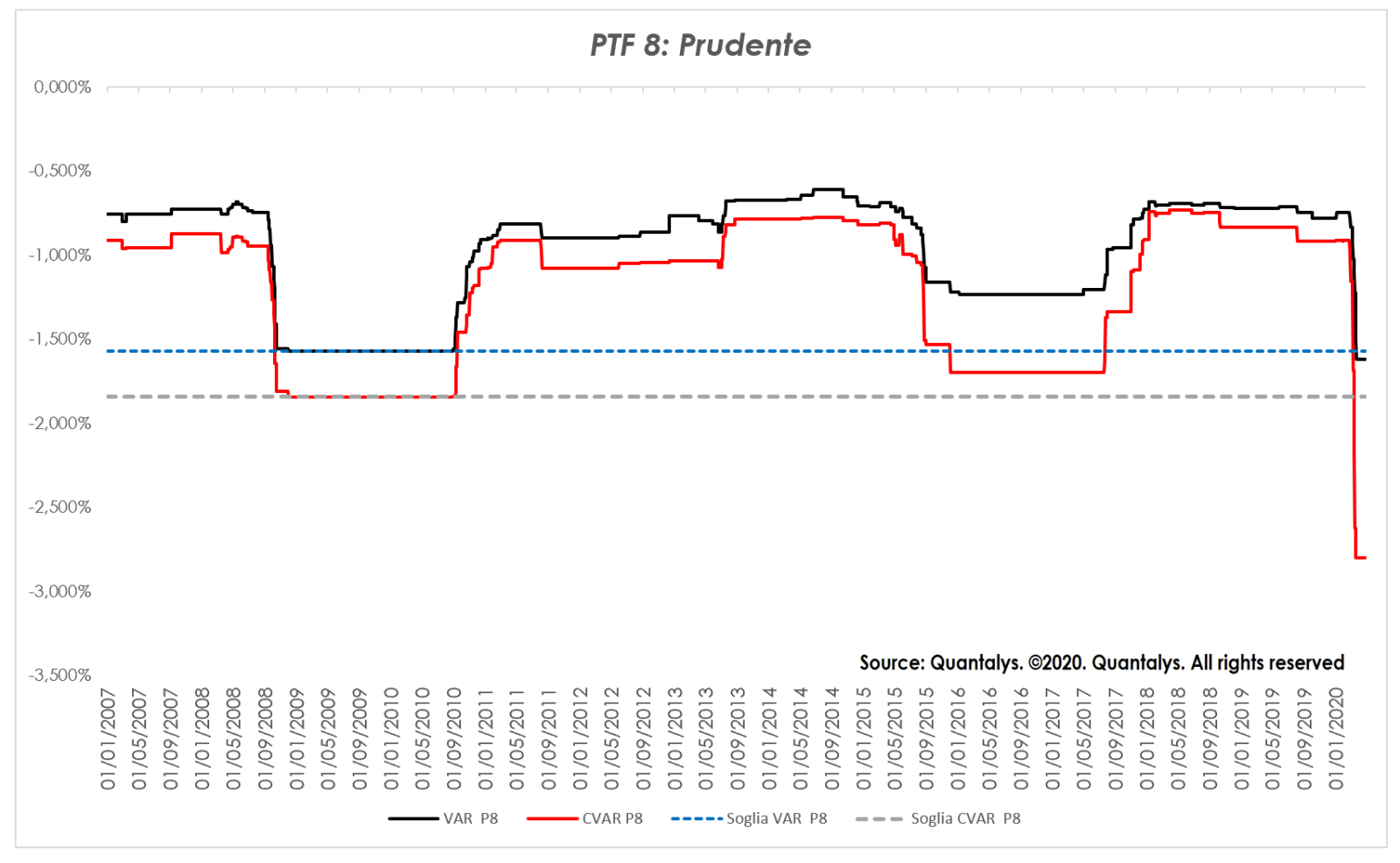

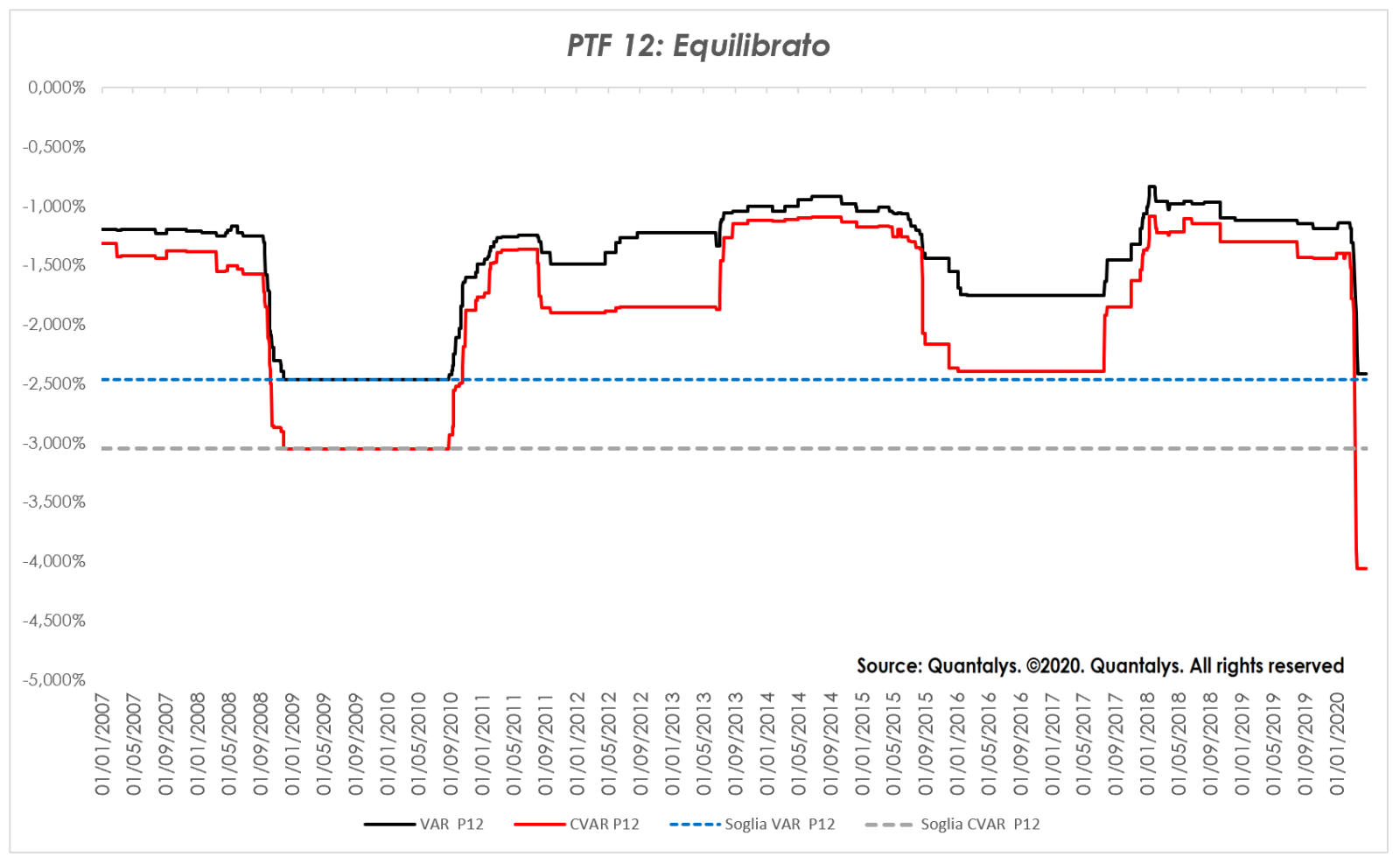

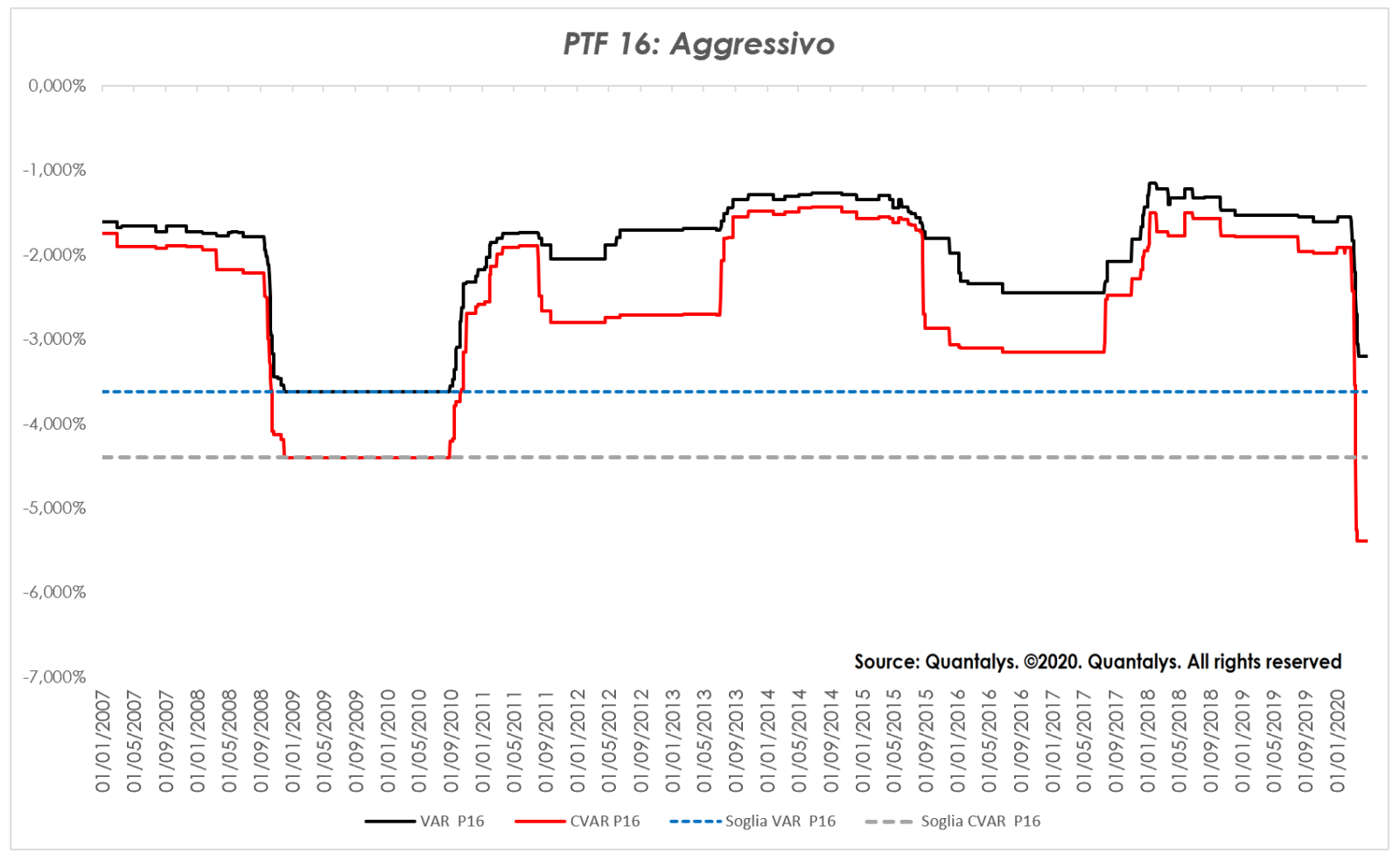

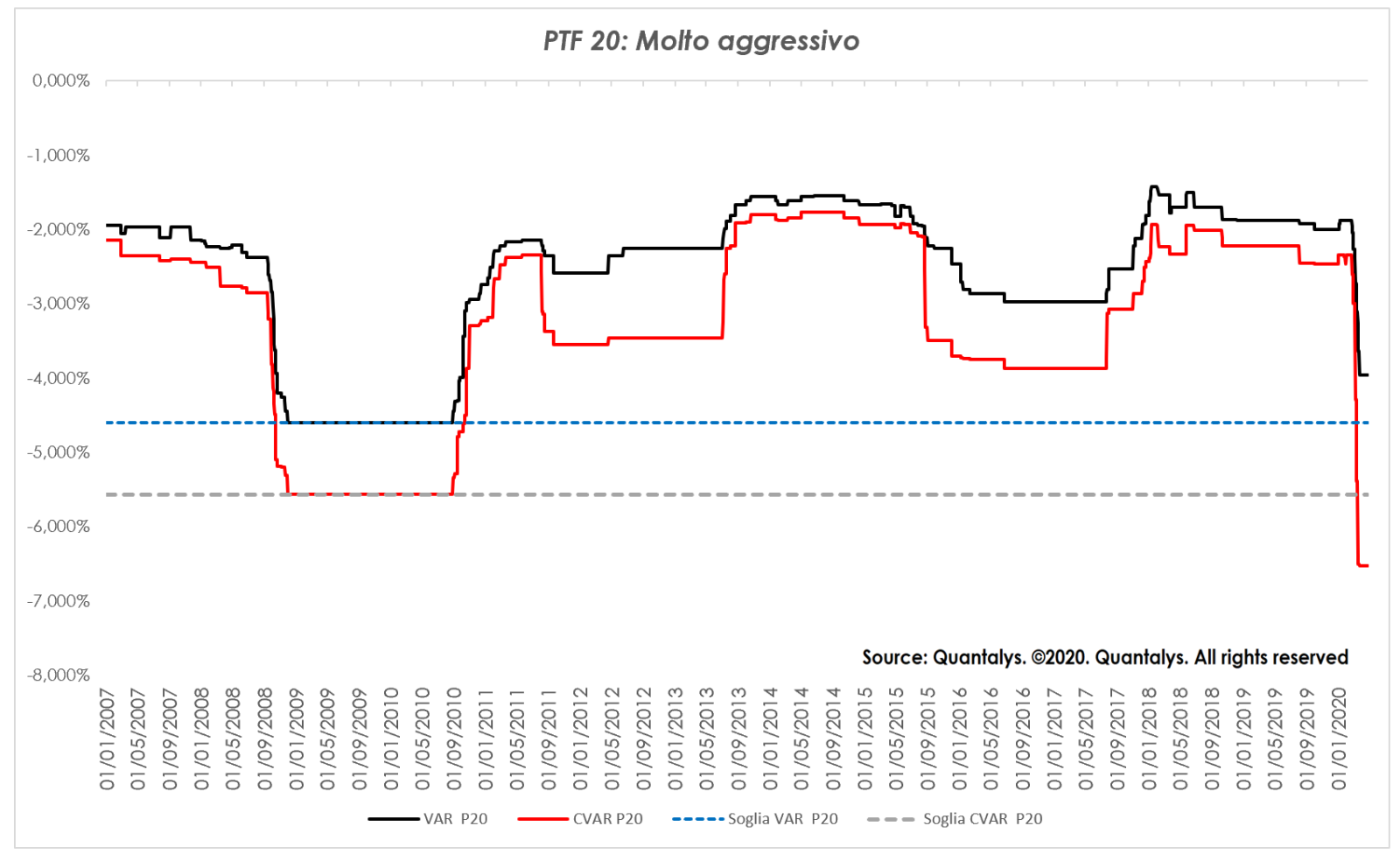

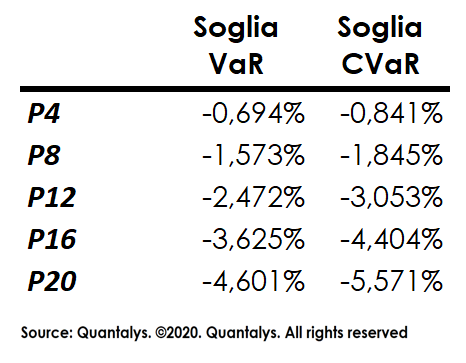

Nei due grafici appena riportati è possibile osservare come, per entrambe le misure di VaR e CVaR, il periodo più critico degli ultimi anni sia stato rappresentato dall’intervallo temporale che va dal giugno al novembre del 2008. Immaginando, pertanto, di aver determinato le soglie massime di VaR e di CVaR dei nostri 5 portafogli modello prendendo a riferimento proprio quanto accaduto in quel periodo, si riportano qui di seguito, per ognuno dei cinque profili considerati, il livello massimo di VaR e di CVaR stabilito come soglia di rischio da rispettare:

Per ciascuno dei cinque portafogli modello vengono riportati, nelle pagine che seguono, l’evoluzione del VaR e del CVaR rispetto alle soglie determinate ex ante. Prima di procedere all’analisi del comportamento che le due misure hanno avuto nei confronti delle rispettive soglie è utile osservare che, a seguito della pandemia, entrambe le misure di rischio, sia il VaR, sia il CVaR, hanno subito un significativo incremento nella dimensione dimostrando, però, una diversa sensibilità. L’indicatore di VaR, infatti, si è rivelato, rispetto al CVaR, decisamente più stabile. Il VaR registrato nel periodo del Coronavirus non ha mai raggiunto, ad esclusione del portafoglio n°8, i livelli massimi registrati in precedenza nel 2008. Diverso, invece, è l’aumento registrato nel CVaR, dove i livelli registrati nel periodo febbraio-aprile 2020 sono risultati, in tutti i casi analizzati, più alti delle soglie stabilite.

Osservando il delta tra l’ultimo dato di VaR, calcolato a fine aprile 2020, e il livello della soglia, mediamente i valori di VaR risultano inferiori di 21 bp. Solo il portafoglio n. 8, con un VaR del -1,622%, ha superato la soglia, che era pari a -1,573%. Per il portafoglio più rischioso, il n. 20, il VaR registrato a fine aprile risulta inferiore di 63 bp rispetto alla soglia fissata ex ante. Guardando, invece, i valori di CVaR registrati a fine aprile, in media i cinque portafogli modello presentano dei livelli di CVaR superiori di 88 bp rispetto alle soglie, con il valore più basso fatto registrare dal portafoglio n. 4 per il quale il CVaR di fine aprile ha superato la soglia di 50 bp, ed il valore più alto per il portafoglio n. 12, dove il CVaR, pari a -4,061%, è risultato superiore alla soglia di ben l’1,008%.

.PNG)

.PNG)