L’impatto del Coronavirus sulle misure di VaR e di CVaR dei mercati presenti nelle asset allocation dei portafogli modello Quantalys: un’analisi delle serie storiche

Pubblicato il 12/05/2020 - Alessia VicarioNe è quindi seguita una fase di volatilità che non ha eguali nella recente storia dei mercati, non tanto in termini di dimensione complessiva della discesa dei mercati, quanto in termini di velocità con cui tale discesa si è manifestata.

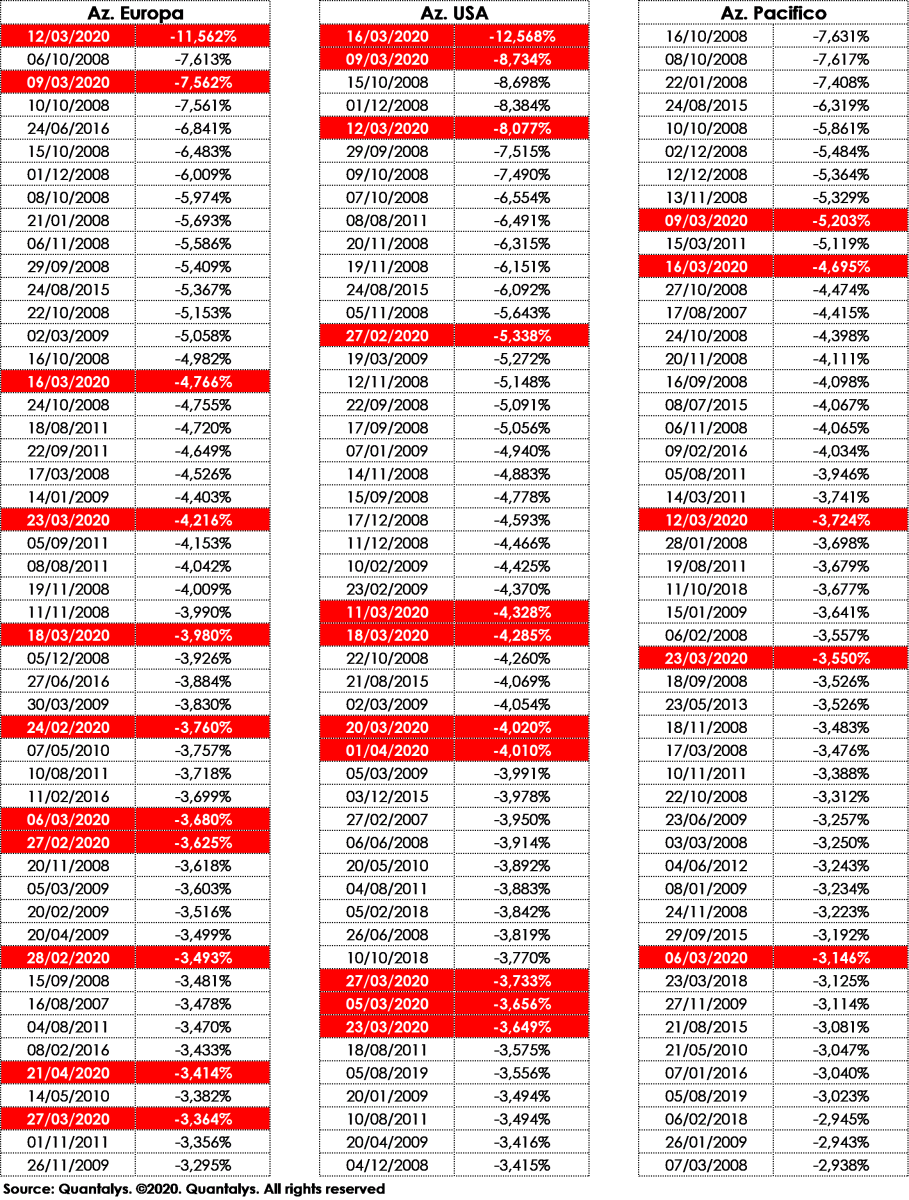

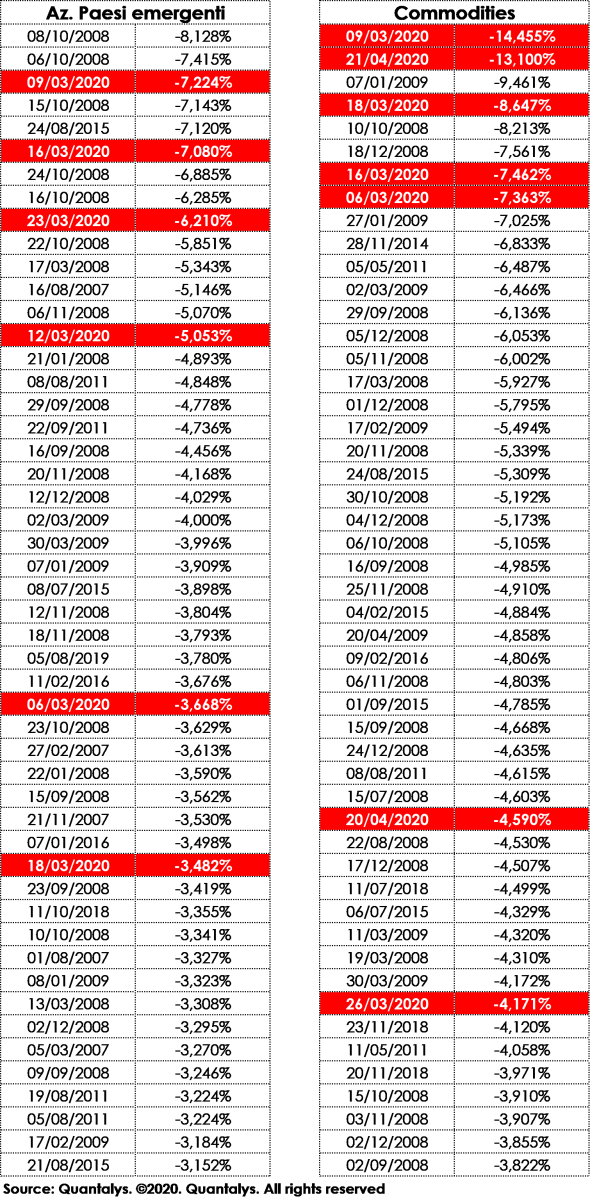

Per tutti gli undici mercati che compongono i portafogli modello Quantalys (Liquidità, Obbligazionario Euro breve termine, Obbligazionario Euro All Maturities, Obbligazionario Globale, Obbligazionario Paesi Emergenti, Obbligazionario High Yield, Azionario Usa, Azionario Europa, Azionario Pacifico, Azionario Paesi emergenti e Commodities) sono state analizzate le serie storiche dei rendimenti giornalieri (in €) relative al periodo che va dal 1° gennaio 2007 al 24 aprile 2020, per un totale, quindi, di 3.575 giorni lavorativi (poco più di 13 anni). I rendimenti giornalieri sono stati, poi, esposti in ordine crescente (dal peggiore al migliore) e, nelle tabelle riportate nelle pagine seguenti, sono stati riportati, asset class per asset class, i peggiori 50 rendimenti giornalieri (per motivi di spazio si è deciso di limitarsi ai soli peggiori 50) verificatesi negli ultimi 13 anni, evidenziando in rosso quelli relativi al periodo del Coronavirus, ossia manifestatisi nell’arco temporale compreso tra la fine di febbraio e la metà di aprile 2020. La loro numerosità e, soprattutto, la loro dimensione da evidenza dello shock che ha caratterizzato i mercati negli ultimi 3 mesi mettendo in evidenza come la pandemia abbia influito sulle performance di tutte le asset class, sia quelle rischiose, sia quelle meno rischiose.

Nell’ambito delle asset class obbligazionarie, tra i 50 rendimenti peggiori fatti registrare nei 13 anni presi in esame, il numero più basso di quelli riconducibili al Coronavirus si osservano nell’Obbligazionario Globale, per il quale solo 2 osservazioni fanno riferimento al periodo febbraio-aprile 2020 (si tratta, più precisamente, del rendimento relativo alle giornate del 10/3 e del 13/3). Anche nell’Obbligazionario Euro breve termine il numero di rendimenti peggiori riconducibile al Coronavirus è piuttosto basso ed è pari a 4 osservazioni (in concomitanza dei rendimenti giornalieri del 12/3 e quelli del periodo che va dal 16/3 al 18/3). Il numero inizia ad essere via via più elevato per l’Obbligazionario Euro tutte le scadenze, per la Liquidità e l’Obbligazionario Paesi Emergenti, in quanto nel periodo del Coronavirus rientrano, rispettivamente, sei osservazioni per il primo e sette per il secondo e il terzo. Ancora più elevato è il numero di giornate critiche nell’asset class Obbligazionario High Yield che, nel 2020, fa registrare 8 dei 50 risultati peggiori degli ultimi 13 anni. Guardando alle asset class azionarie, poi, il valore più basso lo si osserva nell’asset class Azionario Pacifico dove, nell’ambito delle 50 osservazioni più critiche, solo 5 sono riconducibili al Coronavirus e nell’Azionario Paesi Emergenti dove il numero è pari a 6. Guardando all’Azionario Europa e all’Azionario USA, invece, il numero cresce di molto, con addirittura 11 osservazioni su 50 che fanno riferimento ai mesi più recenti. Sia l’Azionario Europa, sia l’Azionario Usa, poi, mettono a segno nel mese di marzo 2020 il rendimento giornaliero più basso mai visto in tutti i 13 anni precedenti: l’Azionario Europa, infatti, il 12/3 registra un -11,56% e l’Azionario USA il 12/3 mette a segno un -12,56%.

I peggiori 50 rendimenti giornalieri fatti registrare nel periodo 1.01.2007– 24.04.2020 (in rosso quelli relativi al periodo del Coronavirus)

.PNG)

.png)

L’evoluzione della deviazione standard, del VaR e del CVaR dei diversi mercati nel periodo del Coronavirus

Una volta verificata, sulle diverse asset class, la serie dei rendimenti giornalieri su un arco temporale superiore ai 13 anni, per poter quantificare l’incremento del rischio fatto registrare dai diversi mercati nel periodo particolare del Coronavirus, può essere utile fare ricorso alle misure più frequentemente utilizzate dagli intermediari finanziari nei loro tools di risk management e/o nei loro motori di adeguatezza: la deviazione standard, il Value at Risk (VaR) ed il Conditional Value at Risk (CVaR).

La deviazione standard permette di misurare il rischio di un investimento in termini di volatilità esprimendo di quanto i singoli rendimenti, in media, si sono allontanati (nel bene e nel male) dal rendimento medio di un determinato orizzonte temporale. Tale misura indica, quindi, la dispersione rispetto ad un punto di riferimento (il rendimento medio del periodo preso in esame) ma non è in grado di definire quali sono stati i risultati, in termini di guadagno o di perdita, in seguito al verificarsi di particolari situazioni di mercato. Proprio per quantificare gli eventi estremi legati a fenomeni si rari ma, comunque, probabili si fa ricorso ai modelli basati sul VaR e sul CVaR.

Il VaR e il CVaR rappresentano delle misure di rischio effettivo o potenziale, in funzione del modello utilizzato per il loro calcolo. I due indicatori nascono infatti come misure prospettiche del rischio potenziale associato ad un investimento su un determinato orizzonte temporale e con un certo intervallo probabilistico ma anche come misure effettive della massima perdita storicamente registrata.

Il VaR, nel caso del modello non parametrico, esprime la perdita che effettivamente è stata registrata da un determinato investimento (sia esso un mercato, un singolo strumento/prodotto o un portafoglio) su un determinato orizzonte temporale e dato un certo livello di confidenza. Il CVaR esprime, invece, la perdita storicamente registrata nei casi ancora più estremi di quelli presi in considerazione dal VaR ossia nei casi che, dato un certo livello di confidenza, il calcolo del VaR non ha tenuto in considerazione (proprio perché al di fuori dell’intervallo preso in considerazione).

Sia il VaR, sia il CVaR costituiscono delle misure di rischio che possono essere utilizzate per rispondere a due principali finalità:

- in primo luogo, possono essere utilizzate nell’ambito della comunicazione al cliente per esprimere la rischiosità di un singolo mercato, di un prodotto o di un portafoglio di investimento; in questo caso, quindi, si vuole dare disclosure al cliente del concetto di perdita potenziale;

- in secondo luogo, possono essere utilizzate come misure di rischio utili per soddisfare le richieste regolamentari imposte dalle autorità di vigilanza ai fini della verifica di adeguatezza nella prestazione del servizio di di consulenza in materia di investimenti. In questo caso, sia il VaR, sia il CVaR, rispondono ad un’esigenza diversa ovvero quella di valutare nel continuo se il portafoglio del cliente risulti o meno coerente con il livello di rischio massimo associato al profilo di rischio che gli è stato attribuito in sede di profilatura. Per ciascun profilo di rischio viene, infatti, spesso determinata una soglia massima, espressa appunto in termini di VaR o di CVaR.

Pur trattandosi, in entrambi i casi, degli stessi indicatori, per il solo fatto che rispondono a finalità diverse, sia il VaR, sia il CVaR presentano delle differenze, soprattutto per quanto attiene l’orizzonte temporale del calcolo e il livello di confidenza che viene utilizzato.

Nel primo caso, quando vengono utilizzati nella comunicazione al cliente, il VaR ed il CVaR richiedono necessariamente di essere calcolati su un orizzonte temporale sufficientemente esteso, che risulti in linea con l’holding period del cliente. Al contrario, nel secondo caso, ovvero quando vengono utilizzati per verificare il rispetto, o meno, dei limiti di adeguatezza, l’orizzonte temporale tende ad essere tipicamente molto più breve, spesso giornaliero. L’altro elemento che differenzia il VaR/CVaR nei due diversi casi è l’intervallo di confidenza in quanto se per la prima finalità è spesso utilizzato un intervallo di confidenza pari al 95%, nel secondo caso è prassi ricorrere a livelli più elevati, pari al 99%. Per quanto attiene, poi, il metodo di calcolo utilizzato si fa frequentemente ricorso al modello non parametrico delle simulazioni storiche, su un orizzonte temporale di un giorno, rilevate sulle ultime 500 osservazioni (pari a circa 2 anni).

Date, quindi, le ultime 500 osservazioni dei rendimenti giornalieri, una volta ordinate le stesse in senso decrescente – dalla peggiore alla migliore - il VaR al 99% corrisponde alla sesta osservazione peggiore, ossia alla perdita fatta registrare da quello specifico mercato/prodotto/portafoglio escludendo le altre 5 osservazioni ancora peggiori che ricadono nell’1% che si è deciso di non volere tenere in considerazione. E siccome in presenza di una serie di 500 osservazioni, l’1% corrisponde a 5 osservazioni, ecco perché il VaR al 99% corrisponde alla sesta osservazione. Il CVaR, invece, che vuole soffermare l’attenzione proprio sui casi che eccedono quella soglia, corrisponde alla media delle cinque osservazioni peggiori, ossia alla media di tutte le perdite che eccedono il VaR al 99%. E’ abbastanza evidente, quindi, che sia il VaR, sia – e a maggior ragione - il CVaR essendo calcolati su un orizzonte temporale di un giorno, risultano estremamente esposti alla volatilità dei mercati dal momento che, in presenza di improvvisi e forti shock di mercato, è altamente probabile che la sesta peggiore osservazione (o, a maggior ragione, la media delle 5 peggiori osservazioni) passino, da un giorno all’altro, a far registrare livelli molti diversi, via via crescenti. Le stesse misure, invece, sarebbero ovviamente molto più stabili se venissero calcolate su orizzonti più lunghi. Inoltre, il fatto che il VaR e il CVaR vengano calcolati su 500 osservazioni rolling su base giornaliera, introducendo ogni volta l’osservazione più recente ed eliminando quella più vecchia, determina inevitabilmente il permanere, su un arco temporale decisamente lungo, di eventuali dati estremi (i c.d. outliers). A mero titolo di esempio, prima che dalla serie storica utilizzata di recente per il calcolo del VaR o del CVaR escano i dati fatti registrare dai mercati nel marzo del 2020 si dovrà attendere sino al marzo 2022.

Una volta richiamate le logiche di calcolo della deviazione standard, del VaR e del CVaR, di seguito viene riportata, per ciascuna asset class utilizzata per la costruzione dei portafogli modello Quantalys, l’evoluzione delle tre misure di rischio nella finestra temporale che va dal Gennaio ’07 all’Aprile ’20; in questo modo si ha la possibilità di verificare la rischiosità media che ogni mercato ha fatto registrare su un arco temporale talmente esteso (più di 13 anni) da poter essere considerato strutturale e non certo congiunturale. Anche per il calcolo della deviazione standard è stato utilizzando l’orizzonte temporale giornaliero. L’indicatore di rischio è stato infatti calcolato in maniera rolling sulle ultime 500 osservazioni. Essendo una misura tipicamente espressa su un orizzonte temporale annuale la volatilità giornaliera è stata convertita in volatilità annuale facendo ricorso alla regola della radice quadrata del tempo.

Il confronto tra la dinamica del VaR e del CVaR dimostra chiaramente che, a seguito della pandemia, entrambe le misure di rischio hanno subito un significativo incremento nella dimensione del rischio. Tuttavia, è possibile osservare che la misura del VaR si è rivelata, rispetto a quella del CVaR, sensibilmente meno volatile; mentre, infatti, la sesta osservazione peggiore degli ultimi 500 giorni non è detto che abbia superato sistematicamente le soglie di perdite già registrate in precedenza (tipicamente nel periodo 2008-2010), la media delle cinque osservazioni peggiori che viene utilizzata per il calcolo del CVaR risulta spesso riconducibile, per molti mercati, proprio al periodo del Coronavirus. Per tutte le asset class, infatti, l’aumento registrato nel livello del CVaR è stato decisamente maggiore rispetto a quello registrato nei dati del VaR. Solo per poche asset class, quali ad es. l’Obbligazionario Globale e l’Azionario Pacifico, la distanza tra le due misure di rischio è piuttosto contenuta; tale distanza, invece, diventa più significativa per altre asset class, quali l’Obbligazionario Area Euro (soprattutto all maturities), e l’Azionario Usa. Per tali asset class, il VaR, pur essendo aumentato di molto, non ha comunque superato i livelli più elevati raggiunti in precedenza. Più in particolare, per tutte le asset class azionarie (Azionario Europa, Usa, Pacifico e Paesi Emergenti) il VaR registrato nel periodo Coronavirus non ha mai raggiunto i livelli massimi fatti registrare dalle stesse asset class tra il giugno del 2009 e l’agosto del 2010. Diverso, invece, è l’aumento registrato nel CVaR dove per l’Obbligazionario Euro tutte le scadenze, per l’Azionario USA e le Commodities i livelli raggiunti nel periodo febbraio–aprile 2020 sono stati più alti rispetto ai massimi precedenti messi a segno nel 2017 per l’Obbligazionario Euro tutte le scadenze e nel 2009 per l’Azionario USA e le Commodities.

L’andamento della volatilità (i cui valori sul grafico vanno letti sulla scala di destra), pur facendo registrare dei momentanei innalzamenti, risulta assolutamente meno sensibile rispetto agli sbalzi che caratterizzano il VaR e, soprattutto, il CVaR (i cui valori sul grafico vanno letti sulla scala di sinistra).

.PNG)

.PNG)

.PNG)

.PNG)

.PNG)

.PNG)

.PNG)

.PNG)

.PNG)

.PNG)

.PNG)