L'annuncio del 2 aprile di dazi a quasi tutti i partner commerciali ha temporaneamente spinto l'indice S&P 500 in territorio negativo, un raro segnale di estremo pessimismo economico che si verifica quando le azioni scendono di almeno il 20% rispetto all’ultimo picco. La sospensione per 90 giorni dei dazi reciproci dichiarata il 9 aprile ha fatto impennare l'S&P del 9,5%, per poi scendere del 3,5% il giorno successivo.

Il danno si è esteso anche al mercato dei Treasury USA, il che potrebbe spiegare perché Trump abbia sospeso alcuni dazi. Il rendimento dei Treasury a 10 anni, un pilastro fondamentale del sistema finanziario globale, è salito al 4,34% rispetto al 4,01% registrato pochi giorni prima, a dimostrazione delle turbolenze del mercato.

Considerato il contesto incerto, gli investitori potrebbero nutrire dubbi sul proprio approccio di investimento. È naturale cercare acque più tranquille quando i mercati sono instabili. Tuttavia, è altrettanto importante fare un passo indietro, acquisire una prospettiva più ampia e guardare all'orizzonte.

La storia dimostra che i mercati azionari si sono sempre ripresi dalle precedenti flessioni, sebbene non vi sia alcuna garanzia che le fasi di ribasso comporteranno dei rimbalzi. Di seguito si riportano cinque insight in grado di aiutare gli investitori a riacquistare fiducia e a mantenere gli investimenti nel lungo periodo.

1. In caso di dubbi, è opportuno allargare lo sguardo

Nel 2018, i dazi imposti dalla prima amministrazione Trump alla Cina hanno innescato una guerra commerciale che ha causato il panico sui mercati e dominato le notizie, proprio come sta accadendo oggi. Inoltre, due blocchi delle attività amministrative statunitensi, i complessi negoziati sulla Brexit e le controverse elezioni di metà mandato hanno ulteriormente alimentato il pessimismo dei mercati.

Come hanno reagito le azioni? Nel 2018, i timori che una guerra commerciale tra le due maggiori economie al mondo potesse comportare un rallentamento globale hanno fatto scendere l'indice S&P 500 del 4,4%, con un calo del 19,4% registrato tra il 20 settembre e il 24 dicembre dello stesso anno. Tuttavia, nel 2019 l'indice ha messo a segno una forte ripresa, con un rialzo del 31,1%, grazie all'annuncio di accordi commerciali e alla stabilità della spesa al consumo.

L'instabilità dei mercati nel 2025 lascerà spazio a una certa solidità nel 2026? Non è possibile dirlo, ma le elezioni di metà mandato del prossimo anno potrebbero spostare l'attenzione dell'amministrazione Trump sugli accordi commerciali e su questioni più di fondo in grado di alimentare l'ottimismo economico anziché l'incertezza.

Durante il primo mandato di Trump i mercati si sono ripresi dall’incertezza commerciale

.png)

2. In genere i mercati si riprendono rapidamente

Sebbene i mercati possano essere insidiosi durante i periodi di maggiore volatilità, spesso sono rimbalzati rapidamente. Di solito, infatti, i rendimenti del mercato azionario sono più consistenti dopo cali bruschi. Il rendimento medio a 12 mesi dell'indice S&P 500 subito dopo una flessione pari o superiore al 15% è del 52%. Per questo motivo, spesso la soluzione migliore è mantenere la calma e rimanere investiti.

I rendimenti del mercato azionario sono stati ingenti dopo flessioni marcate

.png)

Con quale frequenza correzioni di mercato pari o superiori al 10% nell'indice S&P si trasformano in mercati ribassisti consolidati? A quanto pare, non spesso. Sono invece più comuni brevi periodi di contrazione che vanno dal 5 al 10%. Sebbene possano destabilizzare, dal 1954 al 2024 si è verificato in media un calo del 5% due volte all'anno, mentre le correzioni pari o superiori al 10% si sono verificate in media ogni 18 mesi. Inoltre, sebbene le flessioni infrannuali siano normali, la buona notizia è che 37 degli ultimi 49 anni solari si sono conclusi con rendimenti positivi per l'indice.

3. I mercati ribassisti hanno una durata relativamente breve

Un approccio a lungo termine può aiutare gli investitori a collocare i mercati ribassisti nella giusta prospettiva. Nel periodo compreso tra il 1° gennaio 1950 e il 31 dicembre 2024, si sono registrati 11 periodi di flessione pari o superiore al 20% dell'indice S&P 500. Pur essendo ovvio che il calo medio del 33% all'anno registrato durante i mercati ribassisti può essere difficile da sostenere, perdere il rendimento medio delle fasi rialziste (pari al 265%) potrebbe essere ancora peggio.

Inoltre, in genere le fasi ribassiste sono molto più brevi di quelle rialziste. I periodi ribassisti hanno una durata media di 12 mesi, che possono sembrare un'eternità, ma impallidiscono dinanzi ai 67 mesi di durata media dei mercati rialzisti: un altro motivo per cui risulta avventato cercare di prevedere il mercato.

Un approccio a lungo termine contribuisce a collocare le cose nella giusta prospettiva

.png)

La maggior parte dei mercati ribassisti coincide con periodi di recessione, che tra l'altro sono relativamente rari. In assenza di una recessione, la crescita dell'economia può stimolare una crescita positiva degli utili aziendali, a sostegno delle quotazioni azionarie. Le flessioni di mercato al di fuori di una recessione tendono ad essere più brevi rispetto a quelle che si verificano durante una recessione, con una durata di circa sei mesi contro i 17 mesi.

Prevedere l'inizio della prossima recessione è un compito arduo. Ad esempio, quando nel 2022 la Federal Reserve ha alzato i tassi per contrastare l'inflazione alle stelle, molti investitori si preparavano a una recessione. Invece, l'economia statunitense è cresciuta e i mercati hanno evidenziato guadagni a doppia cifra nel 2023 e nel 2024.

Nel contesto attuale, i dazi elevati aumentano il rischio di recessione. L'incertezza politica sta spingendo le aziende a sospendere gli investimenti e le assunzioni e i consumatori a ridurre le spese. Eppure in passato l'economia ha già sorpreso al rialzo e al momento è troppo presto per dire se si verificherà una diffusa perdita di posti di lavoro, tratto distintivo di una recessione.

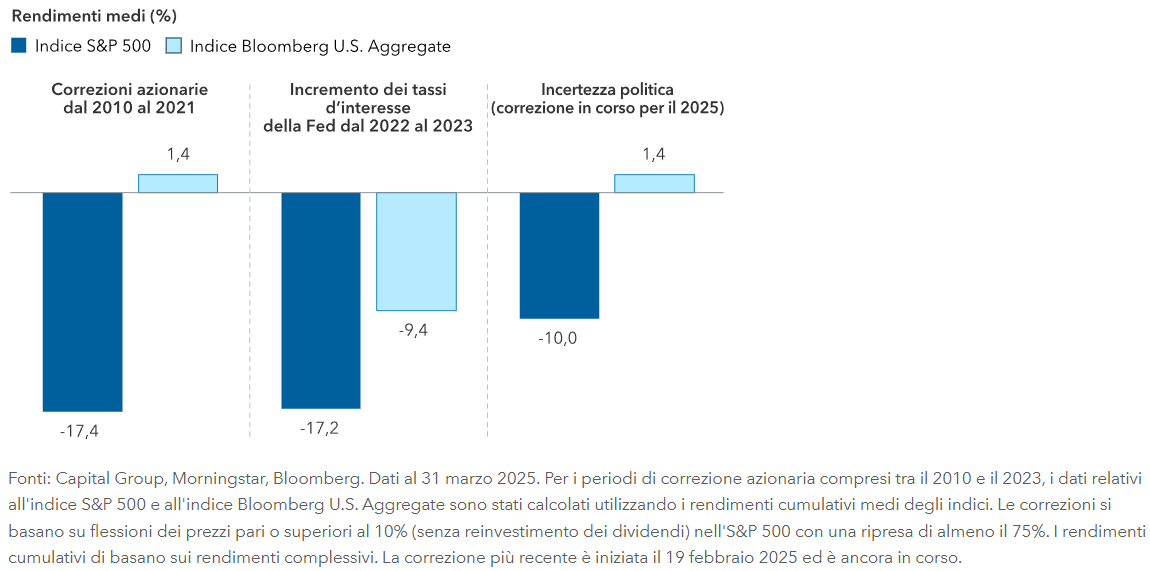

4. Le obbligazioni possono offrire equilibrio nei momenti di maggiore necessità

Nei periodi di rallentamento della crescita economica, le obbligazioni spesso danno il meglio di sé. Questo è il motivo per cui i fondi obbligazionari di qualità elevata costituiscono spesso la base di un portafoglio classico composto per il 60% da azioni e per il 40% da obbligazioni. Sebbene l'effettiva allocazione possa variare, un portafoglio diversificato ha lo scopo di generare rendimenti interessanti riducendo al minimo il rischio.

Le obbligazioni tendono a muoversi nella direzione opposta rispetto alle azioni e da inizio anno tale andamento è stato confermato. Da inizio anno al 15 aprile 2025, le obbligazioni hanno registrato un rendimento dell'1,88%, rispetto a un calo del 7,89% archiviato dall'indice S&P 500. Il 2022 ha rappresentato un'eccezione: sia le azioni che le obbligazioni sono crollate a causa dell'aumento dell'inflazione e dei rapidi rialzi dei tassi d'interesse da parte della Fed.

Nel corso di quest'anno i mercati prevedono tagli dei tassi in previsione di un rallentamento economico indotto dai dazi. I funzionari della Fed si trovano ad affrontare un contesto difficile nello stabilire una risposta adeguata in termini di politica monetaria. Devono infatti bilanciare le preoccupazioni relative al mercato del lavoro e alla crescita con le potenziali pressioni inflazionistiche.

Tuttavia, le recessioni economiche significative sono state generalmente affrontate mediante riduzioni dei tassi, che avrebbero dovuto contribuire a stimolare i rendimenti dei fondi obbligazionari core durante questi periodi, come rappresentato dall'indice Bloomberg US Aggregate Bond. Le obbligazioni dovrebbero garantire una certa diversificazione nelle fasi di ribasso dei mercati azionari, poiché in genere i loro prezzi aumentano quando i rendimenti diminuiscono.

Inoltre, dato che oggi le obbligazioni offrono un potenziale di reddito interessante, gli investitori sono in grado di assumere meno rischi con le obbligazioni di elevata qualità pur continuando a soddisfare le rispettive aspettative di rendimento.

Le obbligazioni potrebbero tornare a essere un elemento di diversificazione durante i sell-off azionari

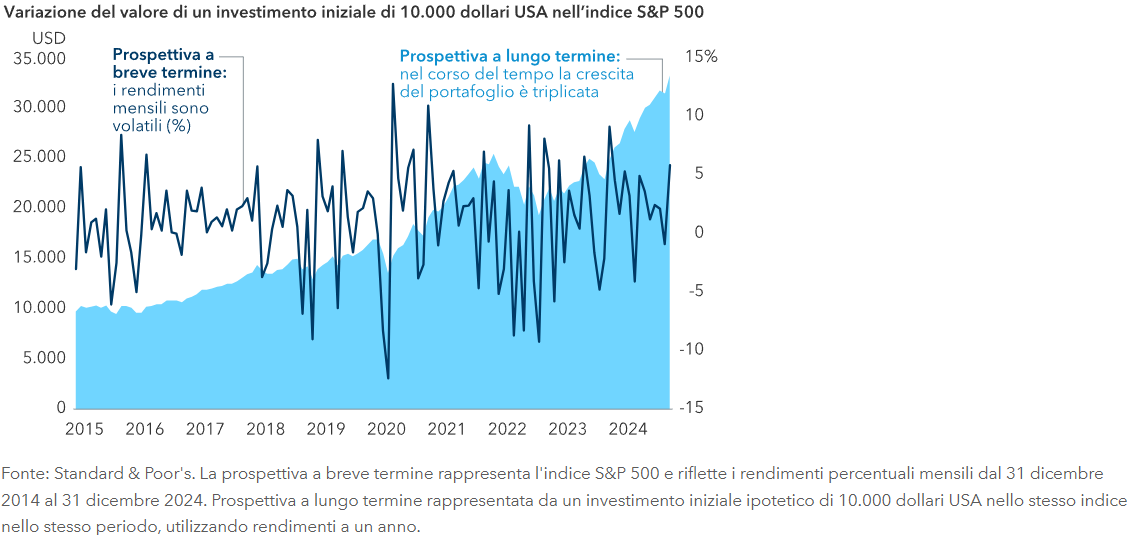

5. Mantenere il capitale investito si rivela vincente per gli investitori a lungo termine

Quando i mercati sono volatili, è difficile resistere alla tentazione di passare all'azione. Suggerimenti come mantenere il capitale investito sono una magra consolazione quando i mercati e le emozioni sono in fermento. Tuttavia, in molti casi, la migliore linea d'azione è stata quella di astenersi dall'agire.

Lo dimostra il grafico seguente, che illustra due prospettive opposte nello stesso periodo di 10 anni che si è concluso nel 2024. La prima prospettiva a breve termine mostra le oscillazioni mensili del mercato, la più drastica delle quali è il calo del 12% registrato a marzo 2020, quando la pandemia da COVID ha colpito il mondo e congelato l'economia globale.

La seconda prospettiva a lungo termine mostra un investimento ipotetico di 10.000 dollari USA nello stesso arco di tempo. Mantenendo l'investimento per tutto il decennio, superando gli alti e bassi della pandemia, si sarebbe più che triplicato l'investimento, arrivando a 34.254 dollari USA.

Due prospettive dello stesso investimento raccontano una storia molto diversa

Cosa abbiamo imparato? Le flessioni di mercato possono essere difficili da sostenere, ma anziché affidarsi al market timing, gli investitori farebbero bene a mantenere il capitale investito. Per affrontare la volatilità del mercato, dovrebbero puntare alla diversificazione tra azioni e obbligazioni, valutando periodicamente la loro tolleranza al rischio in caso di volatilità elevata. Anche se questa volta potrebbe sembrare diverso, nel corso della storia i mercati hanno dimostrato di saper reagire con resilienza di fronte a guerre, pandemie e crisi di altra natura.

Per maggiori informazioni consulta il sito Capital Ideas di Capital Group.