Le modalità di pricing del servizio di consulenza reso su base indipendente … e tutto ciò che ne consegue

Pubblicato il 10/07/2017 - Emanuele CarluccioL’aspetto sul quale ci si vuole soffermare in questa sede è la valutazione delle possibili logiche di pricing che il mercato, contestualmente all’introduzione della nuova normativa, potrebbe proporre per il servizio di consulenza reso su base indipendente, al fine di valutarne sia i presupposti necessari, sia i potenziali effetti prodotti.

Prendiamo le mosse da quanto il mercato ha registrato negli ultimi tempi.

Alcune banche (in realtà poche), desiderose di iniziare a “preparare” la loro clientela al concetto di consulenza remunerata con una fee esplicita, hanno provato a proporre dei nuovi contratti nei quali, a fronte di un servizio più articolato della mera proposta, in collocamento, di prodotti di risparmio gestito e/o di strumenti di risparmio amministrato adeguati per il profilo di rischio del cliente, si chiede al cliente una fee di consulenza che va a sommarsi ai rebates ottenuti sui prodotti collocati.

Il pagamento di questa fee aggiuntiva si giustifica sia per la predisposizione e proposta al cliente di portafogli modello strategici differenziati per ogni profilo di rischio e/o orizzonte temporale, sia per la manutenzione tattica di tali portafogli modello, sia per il ricorso, in sede di traduzione operativa dei portafogli modello in mix di strumenti/prodotti, ad una gamma ampia e diversificata di case terze convenzionate per il collocamento, sia, infine, per il monitoraggio nel continuo del grado di adeguatezza a livello complessivo di portafoglio (e non più del grado di adeguatezza a livello di singolo strumento/prodotto) e per una reportistica puntuale sulle performance via via registrate dal cliente sul suo portafoglio.

E’ evidente che, continuando la Banca, sulla base di quanto oggi consentito dalla MiFID, a percepire i rebates sui prodotti collocati, la fee applicata poteva/doveva consistere solamente in una piccola integrazione rispetto a quanto già percepito.

Si veda, a mero titolo esemplificativo, il caso riportato nelle seguenti Tabelle.

Nella Tabella 1 vengono riportate le fees che la Banca in oggetto avrebbe ritenuto corretto applicare nel caso di un servizio di consulenza puro, remunerato esclusivamente a parcella.

.png)

Come si nota, l’ammontare delle fees varia in funzione delle dimensioni e del grado di complessità del portafoglio; del resto, mentre il portafoglio modello n. 1 (adatto per il cliente poco propenso al rischio e/o con orizzonte temporale ravvicinato) è composto esclusivamente dal mercato monetario e dal mercato obbligazionario €uro, i portafogli modello successivi (via via più adatti ad una clientela caratterizzata sia da una maggiore propensione al rischio, sia da un orizzonte temporale più lungo) presentano percentuali di portafoglio via via crescenti allocate su comparti/mercati più rischiosi quali i bond in valuta, i corporate e gli high yield, i mercati azionari.

E il passaggio da portafogli più semplici/meno redditizi a portafogli più complessi/potenzialmente più redditizi consente alla Banca di applicare fees via via crescenti.

La Tabella 2 riporta, per gli stessi portafogli modello, un conteggio dei rebates ottenibili dalla Banca nell’ipotesi che, sulle diverse asset class presenti nei portafogli modello, vengano collocati nel portafoglio del cliente i prodotti, tra quelli presenti nel “catalogo” della Banca stessa, più remunerativi per la Banca.

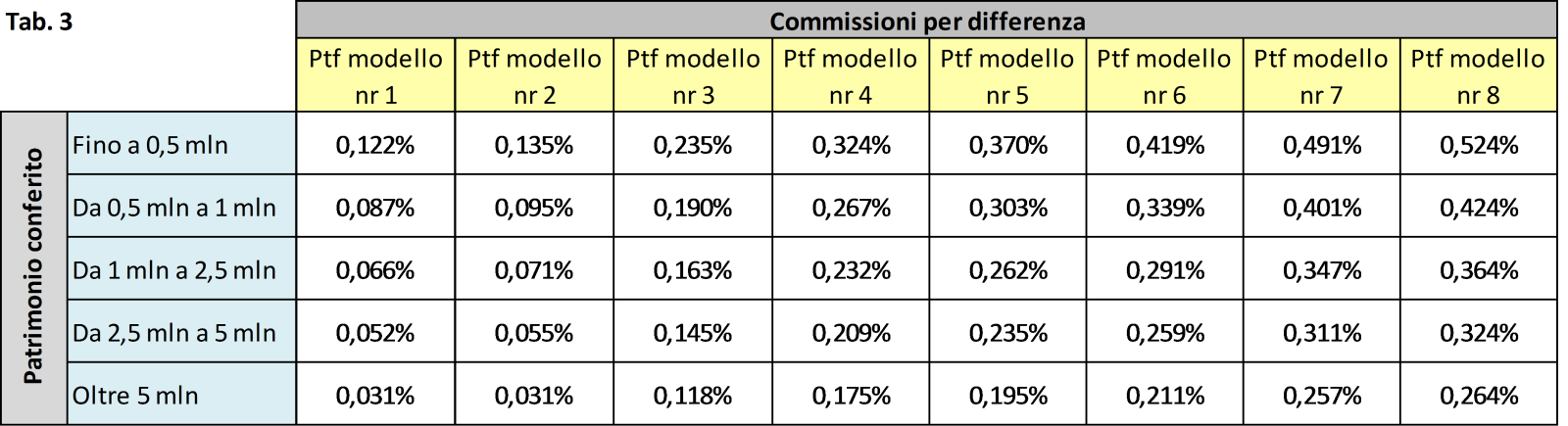

Nella Tabella 3, quindi, vengono riportate le commissioni ottenute per differenza, ossia sottraendo da quelle piene di Tabella 1, i rebates ottenuti sui prodotti collocati.

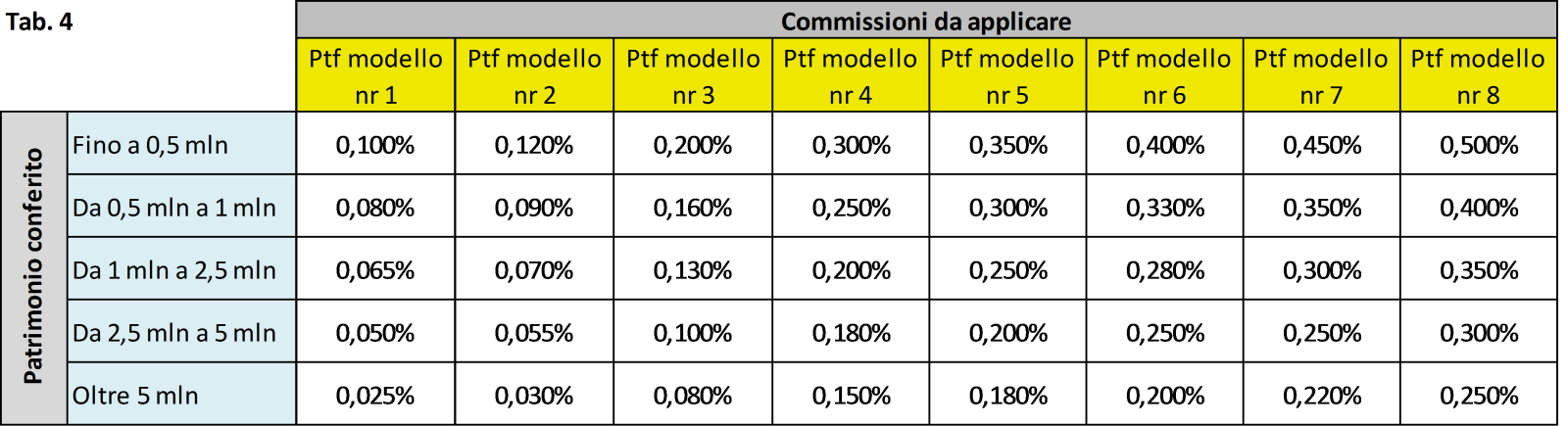

La Tabella 4 riporta le commissioni aggiuntive effettivamente richieste al cliente che altro non sono che un arrotondamento di quelle registrate in Tabella 3.

Ovviamente quanto qui proposto – che ha una sua logica nell’attuale contesto normativo – non sarebbe più consentito nel nuovo contesto della MiFID 2 laddove si volesse caratterizzare il servizio offerto con la qualifica di consulenza resa su base indipendente che, in quanto tale, presuppone la rinuncia integrale ai rebates, ossia, come dimostrano le Tabelle sopra riportate, la rinuncia ad una parte importante, di gran lunga la più rilevante, del sistema di remunerazione adottato nel caso preso in considerazione.

Si potrebbe osservare, pertanto, che nel contesto della MiFID 2 le commissioni indicate nella Tabella 1 diventerebbero il pricing richiesto al cliente, su base annua, per tutti i servizi a lui offerti.

E, in assenza dei rebates sui prodotti collocati, tali commissioni rappresenterebbero il 100% dei ricavi riconosciuti alla Banca per il servizio erogato.

Ma per il cliente? Ovviamente alla fee di consulenza riconosciuta al proprio intermediario andrebbero poi aggiunti i costi dei prodotti/strumenti acquistati a fronte dei consigli ricevuti. Ma come avverrebbe l’acquisto dei prodotti sottostanti? Sempre utilizzando il servizio di collocamento dell’intermediario stesso? Se si, che fine farebbero i rebates riconosciuti dalle società prodotto al collocatore? Sulla base della nuova normativa, dovrebbero essere stornati al cliente. Ma si ha idea della mole di lavoro amministrativo che si rende necessario per tenere traccia di tutti i rebates da stornare ai diversi clienti a fronte dei diversi acquisti posti in essere? Non sarebbe più semplice eliminare il problema all’origine ricorrendo, nel caso di consulenza offerta su base indipendente e, in quanto tale, remunerata a parcella, ai soli fondi di classe istituzionale, ossia caratterizzati da una management fee più bassa proprio in quanto non caricata del costo della distribuzione?

Peccato, però, che la stragrande maggioranza delle SGR abbiano le quote istituzionali solo per una parte limitata del proprio catalogo… Come risolvere allora questo problema?

Ancora una volta i trend di mercato ci possono offrire qualche spunto di riflessione.

Basta esaminare la composizione in prodotti/strumenti dei portafogli di gran parte della clientela servita dagli operatori di nicchia (quali le Sim di sola consulenza, realtà di private banking/reti di consulenti, consulenti indipendenti) già oggi attive nella consulenza indipendente a parcella per prendere atto che si è cercato di aggirare il problema facendo massiccio ricorso agli ETF e agli strumenti di risparmio amministrato, ossia a strumenti/prodotti non gravati (o gravati meno) dai costi tipici della distribuzione.

E’ una soluzione che possiamo giudicare ottimale? In considerazione del fatto che vi è ampia letteratura che dimostra come i prodotti passivi e/o un risparmio amministrato ben diversificato (ossia in grado di replicare il benchmark del mercato che si intende coprire) si adattino molto bene per l’investimento nei mercati efficienti, potremmo concludere che per una buona fetta dei portafogli della clientela servita questa soluzione potrebbe essere considerata accettabile…

Ma se l’amministrato non fosse (come nella stragrande maggioranza dei casi non è) ben diversificato? E se i mercati nei quali si vuole investire non fossero efficienti? Perché rinunciare all’abilità di alcuni gestori di fondi e sicav nel creare, in modo sistematico e continuativo, del valore aggiunto (il c.d. alpha)? In questo contesto, si inseriscono, come una novità degna di assoluta attenzione, le modifiche del Regolamento dei Mercati apportate da Borsa Italiana dal 1° dicembre del 2014, che consentono l’ammissione a negoziazione, su richiesta dell’emittente, di Fondi comuni di Investimento “aperti” conformi alla direttiva europea 2009/65/CE (c.d. UCITS).

L’annuncio di Borsa Italiana di aprire un segmento del mercato ETFplus ai Fondi di Investimento di tipo aperto rappresenta, pertanto, un’occasione importante per ampliare il mercato del risparmio gestito a disposizione del servizio di consulenza: i Fondi quotati sul mercato di Borsa Italiana sono, infatti, disponibili per tutti i risparmiatori che possono negoziarli tramite qualsiasi banca nella quale detengono i propri conti.

Il funzionamento è molto simile all’operatività che si registra per l’acquisto di ETF oppure di un’azione.

Il primo e più importante vantaggio per il risparmiatore è costituito dall’aumento del numero di Fondi sui quali potrà liberamente investire anche nel caso in cui la propria banca di riferimento non li abbia nel catalogo del collocamento.

L’aumento delle alternative di investimento a disposizione determinerà, poi, a cascata, una maggiore competizione tra i gestori ed una maggiore confrontabilità delle proposte di investimento; i gestori che quoteranno i propri prodotti saranno, infatti, incentivati ad offrire prodotti di qualità con commissioni che saranno inferiori, proprio in virtù dell’assenza di intermediari collocatori.

Le banche ed i consulenti finanziari saranno, a loro volta, incentivati ad accrescere la qualità dei propri servizi, soprattutto di consulenza, al fine di evitare, con la disintermediazione, la perdita di una parte dei ricavi da commissioni.

A fronte di questi potenziali vantaggi, si registra qualche rischio? Si, il diffondersi del “fai da te”, disinformato e non basato su solide basi metodologiche, sia per la costruzione dei portafogli, sia, e soprattutto, per l’analisi/valutazione/selezione dei diversi fondi.

Si rende necessario, quindi, un servizio professionale - e basato su metodologie di analisi robuste - finalizzato a mettere a confronto, nell’ambito di peer groups omogenei, i diversi prodotti di risparmio gestito in modo tale da consentire sia ai consulenti, sia ai clienti, dei confronti corretti e delle selezioni accurate.