“Disposizioni generali concernenti l’educazione finanziaria, assicurativa e previdenziale”. Così recita l’articolo 24 bis della Legge 17 febbraio 2017, n. 15, recante “Disposizioni urgenti per la tutela del risparmio nel settore creditizio”. La legge ha, di fatto, istituito il “Comitato per la programmazione e il coordinamento dell’attività di educazione finanziaria”, il cui obiettivo di lungo periodo è quello di garantire “conoscenze e competenze finanziarie per tutti, per costruire un futuro sereno e sicuro” attraverso una missione volta a “promuovere e coordinare iniziative per innalzare conoscenze e competenze finanziarie, assicurative e previdenziali e migliorare per tutti la capacità di fare scelte coerenti con i propri obiettivi e le proprie condizioni”. Un team composto da 11 personalità con comprovate competenze ed esperienze nel settore (tra le quali il direttore Annamaria Lusardi, intervistata da Rai Economia Cultura).

Verrebbe quindi spontaneo chiedersi perché si tratti di una questione “urgente”.

Tecnologia e servizi digitali stanno modificando le abitudini dei cittadini e l’attività delle imprese; la speranza di vita è aumentata, ma di contro la natalità è diminuita (ergo la popolazione invecchia); il mercato del lavoro e il sistema previdenziale nazionale sono profondamente mutati; i mercati finanziari sono sempre più complessi e ampi dal punto di vista dei prodotti finanziari offerti. E’ evidente che tutti questi cambiamenti che stiamo attraversando sono strutturali e duraturi ed esigono un esercizio consapevole della cittadinanza economica affinché gli errori dei singoli non si traducano in conseguenze negative per tutti (esternalità negative). A questi mutamenti si accompagna una scarsa educazione finanziaria degli italiani. Secondo le più autorevoli indagini (quali l’indagine IACOFI di Banca d’Italia), solo il 37% degli italiani ha un “livello adeguato di conoscenze di base” contro una media OCSE del 62%. Risultato: siamo i penultimi sia tra i paesi del G20 (peggio di noi fa solo la Colombia), sia in Europa (peggio di noi fanno solo la Romania ed il Portogallo). La Generazione Z (e in modo più particolare i quindicenni) è l’unica che ci dà un certo conforto avvicinandosi alla media OCSE. Per il resto, il dato è drammatico tra gli anziani, tra i giovani, tra gli adulti e tra le donne rispetto agli uomini. Inevitabilmente questi due aspetti, mutamenti strutturali ed educazione finanziaria, devono trovare due binari paralleli su cui viaggiare in sinergia, insieme, e l’unico modo (dato che, per fortuna, non si può tornare indietro) è intervenire sul livello di educazione finanziaria.

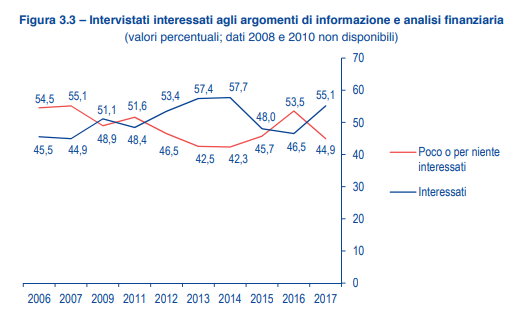

L’Indagine sul risparmio e sulle scelte finanziarie degli italiani (2017) evidenzia che sono sempre più numerosi i concittadini interessati agli argomenti di informazione e analisi finanziaria mentre si riducono gli individui poco o per niente interessati (Figura 1). Nonostante questo aspetto (sicuramente positivo), il test sull’alfabetizzazione finanziaria ci restituisce risultati non soddisfacenti.

Figura 1. Fonte. Indagine sul risparmio e sulle scelte finanziarie degli italiani (2017)

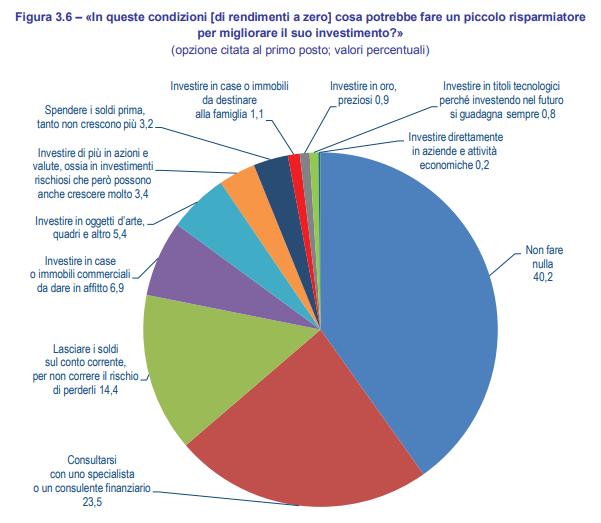

Al quesito <<In queste condizioni di rendimento a zero cosa potrebbe fare un piccolo risparmiatore per migliorare il suo investimento?>>, secondo la stessa indagine condotta nel 2016, il 23.5% del campione farebbe affidamento ad uno specialista o ad un consulente finanziario. Ma vi è anche un 40.2% che non farebbe nulla (Figura 2).

Figura 2: L’Indagine sul risparmio e sulle scelte finanziarie degli italiani (2016)

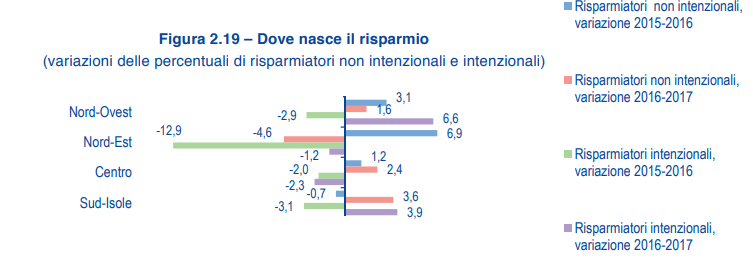

E’ risaputo che gli italiani sono, storicamente, un popolo di risparmiatori con un amore incondizionato verso il mattone. Nel 2017 sono aumentati in modo generalizzato sia i risparmiatori intenzionali, sia quelli non intenzionali e i primi in misura maggiore dei secondi (gli italiani stanno tornando a pianificare). Dal punto di vista geografico questo risulta essere verificato anche nel Sud e nelle Isole (Figura 3).

Figura 3: Fonte. Indagine sul risparmio e sulle scelte finanziarie degli italiani (2017)

Considerando poi che la ricchezza privata italiana ha raggiunto i 4291 miliardi di euro e di questi il 31.2% sono parcheggiati nei conti correnti (quindi rendimenti nulli) si dovrebbe ancor di più capire l’esigenza e l’urgenza di intervenire in modo sincronizzato a livello nazionale. Anche perché il risparmio privato potrebbe e dovrebbe essere un importante driver per la crescita economica del Paese, per l’economia reale, per le piccole–medie imprese italiane, per il Made in Italy. La definizione di una strategia nazionale volta a colmare il gap in termini di educazione finanziaria rappresenta sicuramente una possibilità per l’Italia; la possibilità, per la prima volta, di vedere un intervento centralizzato, coordinato, con una visione e una missione predefinita. E' chiaro che questo progetto molto ambizioso e sfidante può tradursi in fatti concreti se, e solo se, tutti prendiamo consapevolezza di questo deficit in primis e ci impegniamo concretamente affinché questo diventi realtà.