Il cono di volatilità (Ibbotson Cone)

Pubblicato il 03/12/2019 - Alessia VicarioIl cono consente di descrivere, in termini probabilistici, l’evoluzione del montante (associato ad un investimento iniziale convenzionalmente posto pari a 100) rappresentando contestualmente in un unico grafico l’evoluzione in uno scenario worst, in uno scenario best e nello scenario mediano.

Proprio perché il cono esprime l’evoluzione probabilistica è necessario associarvi un livello di confidenza e di conseguenza un livello di protezione, o viceversa. Il livello di confidenza indica la probabilità associata ai valori del montante di non essere inferiori a quelli rappresentati nello scenario worst. Il livello di protezione indica, invece, la probabilità associata ai valori del montante di essere compresi tra quelli presenti nello scenario best e quelli presenti nello scenario worst. In altre parole, il livello di protezione indica quanti casi vogliamo prendere in considerazione sul totale dei casi che potrebbero accadere.

Un intervallo di confidenza del 95% corrisponde ad un livello di protezione del 90%. In presenza di tale livello di protezione, il cono rappresenta l’evoluzione, probabile al 90%, del portafoglio nell’orizzonte temporale previsto.

- La curva in alto rappresenta lo scenario futuro migliore (la probabilità di assistere a valori superiori a quelli indicati sulla linea del best scenario è pari al 5%);

- la curva in basso rappresenta lo scenario futuro peggiore (la probabilità di assistere a valori inferiori a quelli indicati sulla linea del worst scenario è pari al 5%);

- la curva al centro rappresenta l’evoluzione media (la probabilità di assistere a valori compresi tra quelli dello scenario worst e dello scenario best è pari al 90%).

Per ogni investitore esiste un livello di rischio massimo tollerabile, del tutto soggettivo, inteso come valore soglia oltre in quale non si è disposti ad andare. Il cono consente di comprendere qual è effettivamente questo livello e di verificarlo sia al termine dell’holding period che durante i singoli sotto periodi, permettendo inoltre di comprendere l’impatto fondamentale rivestito dalla variabile tempo.

Il cono permette di verificare quali sono i portafogli in grado di offrire una protezione, con una determinata probabilità, dalla caduta del montante al termine dell’holding period o durante i diversi anni, al di sotto del livello di sicurezza ritenuto cruciale dall’investitore.

Grazie a questo strumento è possibile integrare le informazioni derivanti dal questionario di profilatura o comunque di verificare se sono veritiere. Far toccare con mano all’investitore qual è il livello di perdita massima probabilistica cui si sta esponendo con le proprie scelte consente di arrivare ad individuare, tra i portafogli efficienti, il portafoglio ottimale in termini di risk tolerance.

Il cono di Ibbotson è un grafico che permette di rendere più intuitivo il concetto di trade off rendimento-rischio, esplicitando al cliente quale potrebbe essere il rischio, ovvero il costo, che si nasconde dietro potenziali guadagni. Il cono consente di descrivere, in termini probabilistici, l’evoluzione del montante (associato ad un investimento iniziale convenzionalmente posto pari a 100) rappresentando contestualmente in un unico grafico l’evoluzione in uno scenario worst, in uno scenario best e nello scenario mediano.

Proprio perché il cono esprime l’evoluzione probabilistica è necessario associarvi un livello di confidenza e di conseguenza un livello di protezione, o viceversa. Il livello di confidenza indica la probabilità associata ai valori del montante di non essere inferiori a quelli rappresentati nello scenario worst. Il livello di protezione indica, invece, la probabilità associata ai valori del montante di essere compresi tra quelli presenti nello scenario best e quelli presenti nello scenario worst. In altre parole, il livello di protezione indica quanti casi vogliamo prendere in considerazione sul totale dei casi che potrebbero accadere.

Un intervallo di confidenza del 95% corrisponde ad un livello di protezione del 90%. In presenza di tale livello di protezione, il cono rappresenta l’evoluzione, probabile al 90%, del portafoglio nell’orizzonte temporale previsto.

- La curva in alto rappresenta lo scenario futuro migliore (la probabilità di assistere a valori superiori a quelli indicati sulla linea del best scenario è pari al 5%);

- la curva in basso rappresenta lo scenario futuro peggiore (la probabilità di assistere a valori inferiori a quelli indicati sulla linea del worst scenario è pari al 5%);

- la curva al centro rappresenta l’evoluzione media (la probabilità di assistere a valori compresi tra quelli dello scenario worst e dello scenario best è pari al 90%).

Per ogni investitore esiste un livello di rischio massimo tollerabile, del tutto soggettivo, inteso come valore soglia oltre in quale non si è disposti ad andare. Il cono consente di comprendere qual è effettivamente questo livello e di verificarlo sia al termine dell’holding period che durante i singoli sotto periodi, permettendo inoltre di comprendere l’impatto fondamentale rivestito dalla variabile tempo.

Il cono permette di verificare quali sono i portafogli in grado di offrire una protezione, con una determinata probabilità, dalla caduta del montante al termine dell’holding period o durante i diversi anni, al di sotto del livello di sicurezza ritenuto cruciale dall’investitore.

Grazie a questo strumento è possibile integrare le informazioni derivanti dal questionario di profilatura o comunque di verificare se sono veritiere. Far toccare con mano all’investitore qual è il livello di perdita massima probabilistica cui si sta esponendo con le proprie scelte consente di arrivare ad individuare, tra i portafogli efficienti, il portafoglio ottimale in termini di risk tolerance.

Il cono di volatilità in Quantalys

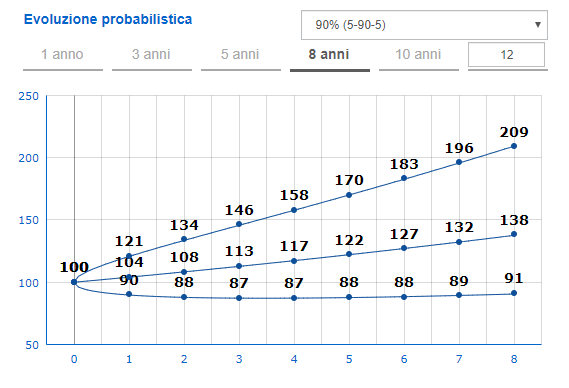

ES. 1 Nel grafico soprariportato il cono indica che ad 8 anni nel 90% dei casi il montante sarà compreso tra 91 e 209. Il che vuol dire che nel 95% ci si può ritrovare, alla fine del periodo, con una perdita del 9% nel 95%. In maniera equivalente, facendo ricorso al concetto di VaR, possiamo dire che il 9% è la perdita minima alla quale si va incontro nel 5% dei casi peggiori che vengono esclusi. In questo caso il cono può essere interpretato come derivazione del concetto di VaR.

In Quantalys viene data la possibilità di modificare l’intervallo di protezione dal livello minimo pari al 60% al livello massimo pari al 99%.

.png)

ES. 2 Impostare un intervallo di protezione del 99% significa andare a vedere cosa accade nel 5% dei casi peggiori che, nell’es. 1, con la scelta di utilizzare un intervallo di protezione al 90%, è stato escluso.

Utilizzando il 99% e quindi escludendo solo l’1% dei casi ad 8 anni nel 99% dei casi il risultato sarà compreso tra 71 e 265. L’aver catturato il 19% dei casi in più, rispetto al caso precedente, ci porta ad 8 anni ad aumentare il valore sullo scenario best da 209 a 265 e a ridurre il valore sullo scenario worst da 91 a 71. In questo caso vi è una probabilità dello 0,5% di ritrovarsi ad 8 anni con una perdita inferiore al 71.

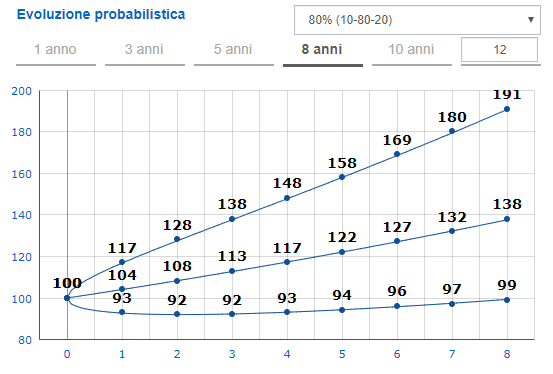

ES. 3 E’possibile, infine, modificare il livello di protezione, considerando livelli più bassi, come ad esempio l’80%.

Utilizzando l’80% e quindi escludendo il 20% dei casi, ad 8 anni il risultato, nel 80% dei casi, sarà compreso tra 99 e 191. L’aver eliminato il 20% dei casi rispetto al caso in cui l’intervallo utilizzato è pari al 90%, ci porta nello scenario peggiore da 91 a 99.

Ecco quindi che nel dibattito con il cliente, da un punto di vista educativo, può essere utile far vedere come il concetto di rendimento e rischio, di uno stesso portafoglio, viene declinato con un’evoluzione probabilistica del montante completamente diversa in funzione del livello di confidenza che viene utilizzato. Nella scelta dell’intervallo di protezione è utile ricordarsi che con livelli di protezione elevati (es. 99%) il rischio è quello di terrorizzare il cliente con scenari si possibili ma poco probabili ed al contrario con livelli di protezione bassi (es. 60%) il rischio è quello di nascondere scenari possibili e molto probabili.