Analisi dei fondi

Quantalys analizza ogni giorno quasi 20 000 fondi disponibili sul mercato Italiano, dando accesso a dati di performance e rischio e ai più sofisticati indicatori finanziari. Per valutare la strategia d’investimento del gestore, si utilizza un approccio statistico basato sulla regressione di una serie storica dei NAV dei fondi, utilizzando come variabili esplicative un set di benchmark scelti in funzione della categoria di ciascun fondo.

Informazioni sui fondi

Su Quantalys avrete accesso a diverse informazioni sui fondi del nostro database. Prima di tutto una breve osservazione sulla questione nomi: alcuni fondi hanno spesso dei nomi molto lunghi, abbiamo così deciso di inserire una abbreviazione. Se questa non fosse abbastanza esplicita, basterà passare il cursore sull’abbreviazione per far apparire il nome completo del fondo così come viene inviato dalla società di gestione. Il motore di ricerca, in ogni caso, lavora sui nomi completi: così ad esempio, se alcuni fondi gestiti da Fidelity hanno una sigla che inizia con FF (per Fidelity Fund), inserendo Fidelity nel motore di ricerca, si avrà comunque accesso a tutti i fondi il cui il nome completo comporta la catena di caratteri ‘Fidelity’.

Altri dati ai quali si ha accesso sono la società di gestione del fondo, la categoria Quantalys e il codice ISIN (un codice d’identificazione che permette ad esempio di inviare ordini per comprare o vendere i fondi). Forniamo inoltre informazioni relative alle spese di sottoscrizione, alle commissioni di gestione e alle performance fee e, per alcuni fondi gli importi minimi per accedere all’investimento. In alcuni casi indichiamo anche l’indice di riferimento (benchmark) dichiarato nel prospetto.

Infine, vengono indicate tutte le caratteristiche particolari del fondo: ETF, etici, altre classi del comparto, quote hedged etc...

Tutte queste informazioni possono essere trovate nelle sezioni “Sintesi” e “Investire” di tutte le schede fondo Quantalys.

Analisi della performance e del rischio

Quotidianamente calcoliamo la performance di tutti i fondi su diversi periodi. Questi dati sono disponibili nella sezione “Sintesi” della scheda fondo, nella tabella a destra del grafico della performance. Anche questo grafico viene aggiornato ogni giorno. Nella tabella Performance della sezione con lo stesso nome è disponibile un’analisi più approfondita.

Sono inoltre disponibili indicatori per la valutazione di un fondo calcolati mensilmente: si tratta in particolare di misure di rischio (volatilità, Tracking Error, downside risk, max drawdown) o di indicatori di risk-adjusted performance e di skills dei gestori (Sharpe, information ratio, Beta ...). Questi dati sono disponibili nella sezione “Sintesi” della scheda fondi e sono trattati più in dettaglio nella tabella Indici della sezione “Performance” della scheda fondo.

Inoltre per gli appassionati della matematica finanziaria mettiamo a disposizione altri indicatori avanzati che vengono calcolati ogni mese su diversi orizzonti temporali: l’indice di Sortino, Beta bull e Beta bear, indici di asimmetria e kurtosis... Siete in difficoltà? Basta passare il cursore sul punto interrogativo a destra degli indicatori per avere accesso ai box informativi che vi forniranno ulteriori spiegazioni.

Classifica del fondo e rating

Dal momento che la sola performance passata potrebbe rappresentare un’informazione di limitata utilità sulle capacità del gestore, riteniamo opportuno mostrare il comportamento tenuto dal fondo in passato nelle diverse fasi di mercato. Questa informazione viene fornita in modo grafico perché sia il più comprensibile possibile.

Per individuare il comportamento del fondo rispetto a ciascuna fase di mercato, abbiamo innanzitutto definito 5 tipi di mercato in funzione della performance mensile: Orso (una diminuzione superiore al -3% nel mese), al ribasso (da - 3% a -1% nel mese), stabile (da – 1% a 1% nel mese), in rialzo (di 1% a 3% nel mese) e Toro (aumento superiore a 3% nel mese). I rendimenti mensili del mercato (fino a 60, cioè 5 anni di storico) vengono classificati in ordine crescente, la performance del fondo viene quindi confrontata con quella degli altri fondi appartenenti allo stesso peer group, per ogni tipologia di mercato. A seconda di come il fondo si è comportato in media, in ogni fase di mercato, riceve una valutazione (ottimo, buono, medio, scarso e pessimo).

Avvertenza: studi empirici insegnano che la regola dello “specchietto retrovisore” non sempre funziona, ovvero le performance passate non sono sempre dei buoni previsori delle performance future e, di conseguenza, analogo discorso vale per i comportamenti del fondo nelle diverse fasi di mercato. Questo strumento d’informazione non ha nessun carattere previsionale ma aiuta unicamente ad identificare la bravura del gestore in passato ad affrontare una determinata fase di mercato. Resta a voi decidere se attribuire a questa analisi un carattere previsionale.

Questa classifica è aggiornata con frequenza mensile, come accade per altri calcoli mensili importanti (si veda più in alto per i calcoli di performance e rischio). Troverete ulteriori dettagli sul rating Quantalys qui..

Style analysis

Una volta evidenziate le caratteristiche del fondo, valutato il suo trade-off rendimento/rischio attraverso diversi indicatori di performance e skills dei gestori, resta da analizzare la strategia di investimento adottata. Le metodologie utilizzabili per stimare lo stile di gestione sono riconducibili, da un lato, all’analisi puntuale della composizione del portafoglio e, dall’altro, all’analisi dei rendimenti realizzati dal fondo rispetto a un paniere di benchmark presi come riferimento (approccio statistico). È quest’ultimo approccio che abbiamo scelto.

Per tutte le categorie Quantalys per le quali vengono fatte delle analisi di stile, abbiamo individuato dei benchmark coerenti: degli indici MSCI (Morgan Stanley Capital International) per le azioni, e Merrill Lynch per le obbligazioni.

Per le categorie azioni, 4 grandi famiglie di benchmark ci permettono di determinare statisticamente le esposizioni del fondo ai principali tipi di rischio; esse fanno riferimento a dei criteri di distinzione che sono i seguenti: area geografica, settore commerciale, capitalizzazione e stile di gestione (Value o Growth).

Per i fondi obbligazionari utilizziamo 3 grandi famiglie di benchmark, che riflettono i seguenti criteri distintivi: scadenza (breve termine, medio termine, lungo termine), rating (“Investment Grade” per le obbligazioni con rating elevato, ad esempio superiore a BBB secondo la classificazione S &P, e “high yield” per le obbligazioni speculative) e area geografica (Europa, Mondo, Obbligazioni Emergenti, ecc..).

Metodologia di calcolo delle analisi di stile

La style analysis è una metodologia statistica che deduce da dati esterni - cioè non riservati - con un elevato livello di affidabilità, quale deve essere stato il comportamento del fondo nel tempo, in termini di esposizione alle diverse asset class, che meglio spiega le sue performance. Questo approccio si traduce in una regressione multivariata vincolata il cui grado di efficacia viene misurato dall’indicatore R^2: questo indicatore può assumere valori tra 0 e 1 e maggiore è il suo valore, più precisa e affidabile è la rappresentazione della strategia di investimento del fondo fornita dall’analisi.

La style analysis fornisce quindi la composizione media del fondo nel periodo preso in esame; non è detto che questa corrisponda alla composizione effettiva per due motivi: sia perché spesso i gestori adottano una gestione dinamica e quindi variabile nel breve termine, sia perché difficilmente si ottiene un R^2 pari a 1 e quindi il rendimento di un fondo non è totalmente spiegato dalle variazioni degli indici scelti per la regressione.

Sebbene si tratti di uno strumento molto efficace, occorre fare attenzione ad una serie di precauzioni da adottare per non perdere la forza di questo approccio.

- La scelta degli indici (benchmark): questa scelta è di fondamentale importanza perché condiziona tutta la validità e la pertinenza dei risultati ottenuti. Infatti calcolare la regressione di un fondo azionario su degli indici obbligazionari non ha alcun senso anche se il calcolo dà un risultato. Abbiamo quindi determinato per ogni categoria Quantalys gli elenchi di indici da utilizzare per ogni analisi. Più questi indici sono coerenti e precisi, più i risultati sono pertinenti.

- Le variabili indipendenti (cioè esplicative) della regressione dovrebbero identificarsi con benchmark capaci di soddisfare simultaneamente un requisito di esaustività e di mutua esclusività e/o scarsa correlazione reciproca. La prima proprietà (esaustività) si riferisce alla necessità che i benchmark selezionati assicurino la totale copertura dell’universo investibile da parte del gestore. In caso di omissione di asset class rilevanti. La seconda proprietà desiderabile (mutua esclusività) riflette, invece, l’opportunità di non incorrere, in conseguenza di una scelta poco oculata dei benchmark, in un fenomeno di sovrapposizione tra gli stessi. In altri termini, occorre in via preliminare accertare che i potenziali benchmark non siano tra di loro ridondanti. Da ultimo è auspicabile che i benchmark selezionati siano tra di loro poco correlati o che, qualora le correlazioni siano elevate, abbiano almeno una differente deviazione standard.

- La qualità dei dati: i dati di input (le serie storiche) devono essere di una qualità perfetta, ossia tali, ad esempio, da non presentare “buchi” nella serie o errori di calcolo del NAV e omogenei tra loro. Ciò comporta la necessità di applicare un certo numero di filtri per rendere i dati dei fondi coerenti con quelli degli indici. Questo è particolarmente vero ad esempio per l’integrazione nelle serie storiche di tutti gli eventi straordinari della vita del fondo (stacco di cedole, operazioni sul capitale del fondo come fusione o splits, ecc) e per il passaggio ad un’unica moneta (l’Euro). Per lo stesso motivo particolare attenzione è rivolta agli errori che possono essere presenti all’interno di una serie storica. In effetti, un solo dato falso ha conseguenze sull’intero calcolo degli indici di valutazione del fondo.

- Infine l’ultima precauzione riguarda le quotazioni che devono essere omogenee nel tempo. Questo problema impedisce in particolare di fare delle style analysis utilizzando dati giornalieri perché il jet lag tra i diversi mercati crea un “rumore” che falserebbe i risultati. Le style analysis sono quindi fatte su dati mensili per periodi di analisi prolungati (da uno a 5 anni).

- Determinazione della parte di liquidità di un fondo azioni: Abbiamo riflettuto a lungo su questo problema, che con questa metodologia è ricorrente. In generale è probabile che un fondo detenga in liquidità una parte del suo patrimonio complessivo. Quando si effettua una style analysis occorre includere anche un indice di riferimento per la liquidità, come l’EONIA. Questo benchmark risulta correlato in modo diverso ai benchmark rappresentativi delle altre asset class utilizzate per la style analysis per cui vi è un elevato rischio che la quota di liquidità detenuta dal fondo vari a seconda delle analisi fatte (aree geografiche, stile di gestione, settori, ecc) poiché varia il grado di correlazione dell’EONIA con gli indici utilizzati in ciascuna analisi. Occorre quindi calcolare preliminarmente la parte detenuta in liquidità, utilizzando l’EONIA e un altro indice più generico (ad esempio MSCI World) e tenere la percentuale ottenuta in questo modo costante in tutte le altre analisi effettuate.

In sintesi, le analisi Quantalys si costituiscono di due fasi:

- Determinazione della quota di liquidità che viene tenuta costante nelle analisi effettuate per tutte le diversi chiavi di lettura (area geografiche, capitalizzazione, ecc).

- Style analysis secondo i diversi criteri menzionati (area geografica, settore commerciale, capitalizzazione e stile per l’investimento in azioni, scadenza, rating e aera geografica per le obbligazioni).

Realizziamo con questa metodologia, per i fondi di tutte le categorie Quantalys, delle analisi ad 1 anno, 3 anni e 5 anni utilizzando dati mensili. Sono inoltre realizzate delle rolling style analysis di 36 mesi su un arco temporale complessivo di 60 mesi. Quest’ultimo tipo di analisi permette di seguire l’evoluzione della composizione media del fondo nel tempo e di visualizzare l’attività del gestore: la composizione del fondo può rimanere stabile nel tempo, oppure modificarsi di frequente e in modo rilevante, a dimostrazione di una gestione opportunistica e attiva.

Il rating Quantalys

Il rating Quantalys nasce come possibile soluzione al paradosso che caratterizza le analisi finanziarie prima di effettuare un investimento: tutti gli indicatori di un fondo utilizzano dati storici facendo così riferimento alla performance passata, ma l’investitore vorrebbe che il rating fosse il più possibile una proxy dell’andamento futuro dell’investimento.

Evidenze empiriche mostrano che la stabilità e la persistenza del rating non sempre soddisfano le aspettative degli investitori. Ad esempio, tra i fondi che hanno ottenuto 5 stelle nel 2000 con i rating quantitativi di S&P e di Morningstar, solo il 10% avevano ancora 5 stelle 3 anni dopo.

Sulla base di questa constatazione, Quantalys ha provato a sviluppare una metodologia innovativa di valutazione dei prodotti che permette di aggiungere un fattore di persistenza nel rating proposto.

Siamo partiti da due principi di base semplici:

- Un fondo persistente è un fondo che si comporta bene qualunque sia l'andamento generale del mercato (cioè sia in fase di rialzo che in quella di ribasso).

- Esiste una variabile del fondo che resta quasi sempre costante nel tempo, il gestore (o il suo comitato di gestione). Siamo partiti dal principio che se la gestione è stata efficace in passato, lo sarà anche in futuro.

Abbiamo cercato di costruire un modello che poggiasse su questi due principi e che attribuisse una valutazione da 1 a 100 al fondo; partendo da questo punteggio viene attribuito un rating (da 1 a 5) secondo le regole descritte più avanti.

Esistono altri fattori (ad esempio la grandezza del patrimonio del fondo o la sua scadenza) che potrebbero essere inclusi in questo modello, ma abbiamo scelto di mantenere un approccio semplice e comprensibile che si concentrasse sui due fattori che sembrano essere i più importanti.

Inoltre va sempre tenuto in considerazione che non è la scelta del singolo fondo a fare la differenza (anche se valutato 5 stelle) ma la costruzione di un portafoglio di fondi diversificato che permetta di ridurre il rischio specifico limitandosi così a sopportare solo quello sistemico (ineliminabile).

1) Ipotesi di base e perimetro del rating Quantalys

Il rating Quantalys viene calcolato categoria per categoria. In tal modo, il rating associato ad un fondo azionario Europa andrà confrontato con quello dei fondi appartenenti alla categoria "Azioni Europa". Non valutare i fondi con altri della stessa categoria di appartenenza significa valutare - almeno parzialmente - le categorie tra loro e questo è in contraddizione con la nostra metodologia d’ottimizzazione basata su delle Asset Allocation efficienti per profilo di rischio e con l'importanza del principio della diversificazione di portafoglio.

Non tutte le categorie vengono analizzate e valutate. Essenzialmente per due motivi: la valutazione non è pertinente per alcune categorie (ad esempio fondi a capitale garantito o a formula) oppure la categoria in questione non include un numero sufficiente di fondi. Per quest'ultimo caso segnaliamo che sono analizzate e quindi valutate solamente le categorie che includono almeno 10 fondi, ciascuno con serie storica lunga almeno 3 anni (ai fini di questo conteggio le varie classi di uno stesso fondo o comparto sono considerate come un unico fondo).

Vengono valutati solo i fondi che sono stati istituiti da almeno 36 mesi, in quanto tutte le analisi quantitative non sono sufficientemente robuste e attendibili per prodotti più recenti.

Infine, per evitare di prendere in considerazione più volte lo stesso prodotto nelle sue diverse versioni falsando così i risultati, è stato deciso di attribuire il rating soltanto alla classe principale del fondo; tale valutazione sarà poi estesa a tutte le altre classi. La classe principale è quella accessibile a tutte le tipologie di investitori e in generale è anche la classe con gli oneri di gestione maggiori.

2) Calcolo del fattore di persistenza

Per misurare la performance e la reattività di un fondo, esiste una metodologia ampiamente utilizzata che consiste nel calcolare la coppia rendimento del fondo/rendimento dell’indice/bechmark della categoria su base mensile per 3 anni, rappresentare la nuvola di punti su un piano cartesiano (di coordinate rendimento indice - rendimento fondo), estrapolare successivamente la retta che meglio "ingloba" l'insieme di punti rappresentati.

Maggiore è l’intercetta di tale retta, più il fondo preso in esame ha sovraperformato il suo benchmark nel periodo analizzato (questa intercetta prende il nome di alfa del fondo); maggiore è l'inclinazione della retta, maggiore è la reazione del fondo ai movimenti del mercato (l’inclinazione della retta è il beta del fondo) che saranno amplificati (in questo caso beta maggiore di 1). L’alfa che calcoliamo rispetto all’indice della categoria pesa per il 25% sul voto finale.

Abbiamo considerato che un fondo persistente fosse un fondo Il cui beta fosse maggiore di 1 in un periodo di mercato al rialzo (beta bull) e minore di 1 in un periodo di mercato al ribasso (bet bear) ; detto in altri termini, un fondo che avesse amplificato i movimenti di un mercato toro (performando quindi meglio del su o benchmark) e ridotto quelli di un mercato orso ( perdendo quindi meno del suo indice di riferimento).

Abbiamo attribuito lo stesso coefficiente alle due tipologie di beta (12,5% per il beta bull e 12.5% per il beta bear, cioè 25% del peso del punteggio finale) ciò comporta che una buona gestione si traduce nell’aumentare il beta nelle fasi di mercato al rialzo e invece diminuirlo in quelle al ribasso. Ad esempio è possibile che i fondi che hanno performato meglio dell’indice di riferimento in periodo di mercato toro non abbiano avuto il miglior rating in quanto la loro performance nelle fasi al ribasso è stata peggiore di quella del benchmark.

Inoltre, il prendere in considerazione nell'attribuzione del rating l'alfa del fondo comporta l'assegnazione di un premio a quei fondi che nel periodo di tempo analizzato hanno in media "battuto" il benchmark di riferimento.

3) Calcolo dell’abilità del gestore

L’abilità del gestore è stata calcolata comparando la performance del fondo con il paniere di indici/benchmark che meglio rispecchiano la sua strategia di investimento, ottenuto tramite style analysis. Il nuovo benchmark così ottenuto può essere molto differente dall'indice di riferimento dichiarato dal gestore.

Questo permette di determinare l’attività del gestore (che compra e vende dei titoli o realizza degli arbitraggi) rispetto ad una gestione passiva, cioè una gestione di mera replica dei benchmark che meglio riflettono l'asset allocation. Se il fondo è stato più performante rispetto al paniere di indici medio che lo compone, la gestione attiva del fondo (cioè le opportune attività di market timing e/o stock picking) avrà ottenuto una performance migliore rispetto alla gestione passiva.

Quantalys calcola la differenza tra il rendimento del fondo a 3 anni e quello del suo paniere di indici medio ottenuto mediante una style analysis sullo stesso orizzonte temporale. Questo elemento pesa per il 50% sul voto finale.

4) Voto e stelle

Ogni elemento costitutivo del voto finale (Alfa, Beta bull, Beta bear, Abilità del gestore) viene poi normalizzato affinché il suo peso relativo sia costante da una categoria all’altra ed integrato in un punteggio globale per il fondo, tenendo conto dei pesi assegnati ad ogni elemento del calcolo

(25% per l’alfa rispetto all’indice della categoria, 12.5% per il beta bull, 12.5% per il beta bear, 50% per l’abilità del gestore).

Le stelle sono infine attribuite ai fondi attraverso una classificazione per quintili: dopo essere stati elencati in ordine decrescente di punteggio, ai fondi che appartengono al primo 20% saranno assegnate 5 stelle, a quelli appartenenti al secondo 20% 4 stelle fino ad arrivare a quei fondi che collocandosi nell'ultimo quintile otterranno 1 sola stella.

La frontiera efficiente Quantalys

Markowitz con il suo articolo « Portfolio selection » pubblicato nel 1952 ha introdotto per la prima volta la teoria di portafoglio, un modello utilizzatissimo anche oggi (sebbene siano stato apportate diverse modifiche per renderlo più efficace). La sua intenzione fu quella di trovare un modo ottimale pr combinare più investimenti all’interno di un portaoglio. È necessario definire sin da subito il concetto di « asset class », ovvero un paniere di investimenti che condividono caratteristiche di performance e di rischio ; ad esempio, le azioni costituiscono una asset class distinta. Ciascuna asset class può essere ulteriormente declinata sulla base di diversi criteri, come ad esempio, la localizzazione geografica.

Fondamenti teorici della frontiera efficiente

Per poter implementare il modello di Markowitz è necessario procedere alle stime dei seguenti valori : rendimenti attesi e rischi attesi (per ciascuna asset class selezionata) e correlazioni attese. Ad esempio, Quantalys ha stimato per l'azionario Europa un rendimento atteso (su base annua) del 7,94% ed una volatilità (su base annua) del 15,72%. La stima di rendimenti e volatilità attesi è effettuata per ogni asset class utilizzata per il calcolo della frontiera efficiente. Infine, si calcola la correlazione attesa tra le diverse coppie di asset class: ad esempio, la correlazione tra l'asset class azionario Europa e obbligazionario Paesi emergenti è stimata pari a 0,22.

Sulla base di tali stime è possibile calcolare rendimento e rischio per ogni portafoglio (combinazione di due o più asset class) della frontiera efficiente. Per quanto riguarda il rendimento, il calcolo è molto semplice: si tratta della media ponderata dei rendimenti attesi di ciascuna asset class presente in portafoglio. Ad esempio, considerando un portafoglio composto per il 50% dall'asset class azionario Europa il cui rendimento atteso è pari al 7,94% e per il 50% da obbligazionario globale il cui rendimento atteso è pari al 3,10%, il rendimento atteso è del 5,52% (0,5 x ,94% + 0,5 x 3,10%). Per quanto riguarda la volatilità, il calcolo è un po’ più complicato in quanto interviene la correlazione tra le asset class: se la correlazione tra le asset class presenti in portafoglio è inferiore a 1, il rischio del portafoglio è inferiore alla media ponderata del rischio di ogni asset class che lo compone : la riduzione del rischio di portafoglio è il principale beneficio della diversificazione, ossia della ripartizione del patrimonio da investire in diverse asset class.

La frontiera efficiente è costituita dall’insieme di portafogli ottimali, ovvero una combinazione di asset class che massimizza il rendimento atteso dato un certo livello di rischio atteso (o, equivalentemente, minimizza il rischio atteso per ogni livello di rendimento attso). L’unione di tali portafogli ottimali traccia graficamente una curva (la frontiera) che giace in uno spazio bidimensionale (rischio-rendimento atteso). I portafogli che costituiscono la frontiera sono efficienti, ovvero ex-ante non esiste una combinazione che possa batterli in termini di trade-off rischio-rendimento. Tutti i portafogli che giacciono al di sotto della frontiera sono sub-ottimali, in quanto è possibile trovarne uno che a parità di rischio offra un rendimento atteso superiore oppure uno che a parità di rendimento atteso, abbia rischio inferiore. Il principio che sta alla base di questo modello è che l’investitore seleziona un investimento in termini di rischio-rendimento e preferisce un rischio minore per un rendimento equivalente o un rendimento maggiore per un rischio equivalente.

La frontiera efficiente Quantalys

La frontiera efficiente Quantalys è stata costruita con le seguenti 11 asset class: • Liquidità • Obblig. euro breve termine • Obblig. Euro all maturities • Obblig. Globale • Oblig. Paesi emergenti • Obblig. High Yield • Az. Europa • Az. USA • Az. Pacifico • Az. Paesi Emergenti • Commodities Viene inoltre lasciata la possibilità di utilizzare una frontiera efficiente comprensiva dei flessibili. Per questa vengono quindi aggiunte le due asset class: • Flessibili prudenti • Flessibili dinamici Queste sono le stime di rendimento e rischio atteso prese in considerazione per le diverse asset class (da notare che vengono elencate più asset class delle 13 che di default costruiscono la frontiera efficiente. Questo per permettere di costruire delle allocation su misura ). Frontiera Quantalys stime di rendimento e rischio:

| Nome | Rendimento | Volatilità |

|---|---|---|

| Cash | 0,00% | 0,00% |

| Gestione Separata | 1,75% | 0,00% |

| Liquidità | 2,30% | 0,90% |

| Obblig. euro breve term. | 3,25% | 1,77% |

| Obblig. Euro all maturit. | 3,70% | 4,48% |

| Obb euro corporate | 4,40% | 4,27% |

| Obblig. Europa | 3,40% | 4,95% |

| Obblig. Globale | 3,93% | 6,62% |

| Obblig. Paesi emergenti | 7,33% | 11,81% |

| Obb Stati Uniti | 4,93% | 10,26% |

| Obb Giappone | 0,61% | 12,59% |

| Obblig. High Yield | 7,75% | 11,06% |

| Az. Francia | 7,30% | 19,42% |

| Az. Europa | 7,21% | 17,53% |

| Az. USA | 7,46% | 17,01% |

| Az. Pacifico | 7,23% | 18,18% |

| Az. Paesi Emergenti | 8,50% | 23,65% |

| Az. Globale | 7,55% | 16,60% |

| Performance Assoluta | 2,75% | 3,80% |

| Flessibili prudenti | 4,83% | 4,51% |

| Flessibili dinamici | 6,64% | 9,66% |

| Commodities | 5,94% | 25,65% |

| Az. Biotech | 6,50% | 27,37% |

| Az. Beni di consumo | 6,74% | 14,81% |

| Az. Servizi finanziari | 8,13% | 22,04% |

| Az. Ambiente | 7,55% | 16,60% |

| Az. Immobiliare | 7,82% | 20,73% |

| Az. Industria | 7,35% | 18,66% |

| Az. Salute | 6,38% | 14,03% |

| Az. Energ/commodities/oro | 7,29% | 18,42% |

| Az. Servizi pubb. utilità | 5,78% | 12,70% |

| Az. Tecnologia | 9,24% | 25,69% |

| Az. Telecomunicazioni | 7,31% | 18,51% |

| Az. Oro | 7,53% | 26,68% |

| Az. Bear | 7,21% | 17,53% |

| Protezione del capitale | 1,50% | 3,00% |

| Ottimizzazione della perf | 6,20% | 14,00% |

| Partecipazione | 7,20% | 16,00% |

| Effetto leva | 15,00% | 32,00% |

Sono stati cosi selezionati 20 punti sulla frontiera avendo preventivamente definito una "zona utile" della frontiera, eliminando cioè gli estremi. La frontiera è composta da 20 portafogli. Di seguito la composizione di ciascun portafoglio della frontiera Quantalys (con le asset class flessibili).

Portafogli della frontiera Quantalys

| Point | Liquidità | Obblig. euro breve term. | Obblig. Euro all maturit. | Obblig. Globale | Az. Europa | Az. USA | Flessibili prudenti | Obblig. Paesi emergenti | Az. Paesi Emergenti | Obblig. High Yield | Az. Pacifico | Commodities | Flessibili dinamici |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 15% | 40% | 35% | 10% | 0% | 0% | 0% | 0% | 0% | 0% | 0% | 0% | 0% |

| 2 | 8% | 29% | 40% | 14% | 1% | 2% | 6% | 0% | 0% | 0% | 0% | 0% | 0% |

| 3 | 6% | 24% | 38% | 15% | 2% | 4% | 7% | 2% | 2% | 0% | 0% | 0% | 0% |

| 4 | 5% | 22% | 32% | 14% | 3% | 6% | 11% | 2% | 2% | 2% | 1% | 0% | 0% |

| 5 | 5% | 20% | 30% | 13% | 4% | 9% | 10% | 2% | 2% | 3% | 2% | 0% | 0% |

| 6 | 4% | 17% | 28% | 11% | 5% | 12% | 10% | 3% | 3% | 3% | 2% | 2% | 0% |

| 7 | 4% | 16% | 24% | 10% | 6% | 14% | 9% | 3% | 4% | 4% | 2% | 2% | 2% |

| 8 | 4% | 14% | 22% | 9% | 8% | 16% | 8% | 3% | 5% | 4% | 3% | 2% | 2% |

| 9 | 3% | 12% | 19% | 8% | 9% | 18% | 7% | 4% | 5% | 4% | 3% | 3% | 5% |

| 10 | 3% | 10% | 16% | 7% | 10% | 20% | 6% | 4% | 6% | 5% | 4% | 3% | 6% |

| 11 | 3% | 9% | 13% | 6% | 12% | 23% | 4% | 4% | 7% | 5% | 4% | 3% | 7% |

| 12 | 2% | 7% | 11% | 5% | 12% | 27% | 4% | 4% | 7% | 6% | 4% | 3% | 8% |

| 13 | 2% | 5% | 9% | 4% | 14% | 29% | 1% | 5% | 8% | 6% | 5% | 4% | 8% |

| 14 | 1% | 4% | 7% | 3% | 16% | 30% | 0% | 6% | 9% | 7% | 5% | 4% | 8% |

| 15 | 1% | 3% | 4% | 2% | 17% | 33% | 0% | 5% | 10% | 7% | 6% | 4% | 8% |

| 16 | 0% | 1% | 2% | 1% | 18% | 37% | 0% | 6% | 10% | 7% | 7% | 5% | 6% |

| 17 | 0% | 0% | 0% | 0% | 19% | 40% | 0% | 7% | 12% | 6% | 7% | 5% | 4% |

| 18 | 0% | 0% | 0% | 0% | 20% | 42% | 0% | 5% | 13% | 5% | 8% | 4% | 3% |

| 19 | 0% | 0% | 0% | 0% | 22% | 43% | 0% | 4% | 14% | 4% | 9% | 2% | 2% |

| 20 | 0% | 0% | 0% | 0% | 25% | 50% | 0% | 0% | 15% | 0% | 10% | 0% | 0% |

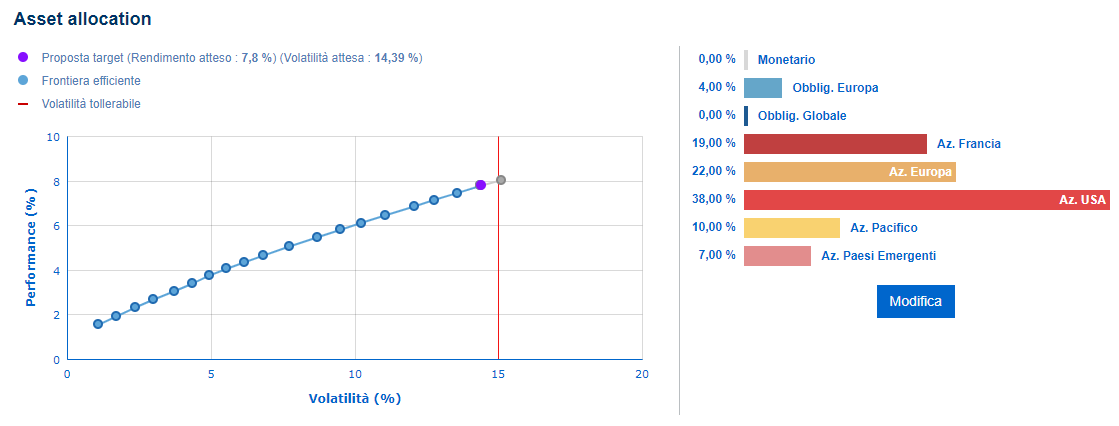

È possibile avere un’idea della rappresentazione grafica della frontiera accedendo al tool di Proposta. Nella rappresentazione della frontiera la linea rossa indica il valore massimo di rischio tollerabile per l’investimento del cliente.

Viene poi analizzata la performance attesa al termine del periodo di investimento (nell’esempio 4 anni). Si tratta di un’analisi 95, questo significa che essa descrive un comportamento statistico corrispondente al 95% delle osservazioni quando queste sono distribuite normalmente: Il rendimento medio cumulato è del 22.52%, Il rendimento minimo cumulato a fine periodo è del 3.21% e la perdita massima nel corso dei 3 anni è di -3.56%. In altri termini questo significa che solo nel 5% dei casi peggiori questo portafoglio avrà una perdita più grande del -3.56% sul periodo e che nel restante 95% dei casi la sua perdita massima sul periodo sarà inferiore. Questo significa anche che il portafoglio ha una possibilità su due di avere un rendimento superiore al 22.52% al termine del periodo prescelto. Questo approccio permette all’utente di capire se l’investimento proposto è ragionevolmente compatibile con le proprie aspettative e i propri obiettivi.

Da notare che tale sezione è interattiva: se si clicca su un altro punto della frontiera, i dati vengono aggiornati automaticamente. Se si inserisce un nuovo valore in una delle caselle Rendimento medio cumulato, Rendimento minimo cumulato o Perdita massima cumulata, tutti i dati vengono ricalcolati e viene selezionato il punto della frontiera che soddisfa al meglio le nuove condizioni indicate. Immaginiamo che non vogliate correre il rischio di perdita nel corso del periodo di investimento: sostituite -3.56 con 0 nella casella Perdita massima, cliccate su Aggiorna, il punto che a questo punto viene selezionato è il punto 1, in quanto la perdita massima nel corso del periodo è di -0.29% cioè il valore della frontiera più vicino alla vostra scelta. Al contrario, se l’obiettivo è una performance del 30% a fine periodo sostituite 22.52% con 30% nella casella Rendimento medio cumulato e cliccate su Aggiorna. In questo caso viene selezionato il punto 13 con un Rendimento medio cumulato del 29.84% ma un rischio nettamente superiore, in quanto la perdita massima alla fine dei 4 anni è di -9.13% e Perdita massima -11,48%. Questo strumento vi permette di visualizzare une dei postulati di base della finanza: il rischio aumenta all’aumentare del rendimento e viceversa.